我们申请贷款的时候,肯定希望我们享受的利率,这样子支付的利息是的,融资成本自然就会。

可是现实中我们除了支付利息,还需要支付很多贷款成本,比如贷款手续费(也称为按揭服务费),评估费,砍头息,茶水费,有的贷款还不叫做利息,而是叫做手续费。有一天你提前还款的时候,还需要支付提前还款的罚息。那么在我的整个融资期间,我真正支付的利率相当于多少呢?

所有的这些成本,其实都可以折算为你的贷款利率,那么你的贷款利率该如何计算呢?

我们举例来分析:

我通过贷款中介向银行申请了一笔100万的贷款,按照30年,利率上浮10%,等额本息,月供是5609.07元,很容易得出我们申请这笔贷款的年利率是4.9%*1.1=5.39%。

如果我们还需要支付1%的贷款手续费含评估费,还购买了5000元的理财产品换取利率上浮10%(否则需要上浮15%),你可能会说你额外出了1.5万手续费。

如果还了一段时间,你因为还款,被扣了200元罚息。

还了一段时间后,你申请提前还款,银行又扣了5000元罚息。

提前还款的时候,为了早点拿到涂销资料,你又支付了5000元的加急费。

如果将这些费用全部列为你的贷款成本,这些成本又相当于你支付了多少的利率呢?

如图这些成本折合为银行利率,该如何去计算我们真正的利率呢?

下面的计算公式,我制作了一个一个EXCEL表格,私信或者在评论区提出你的要求,我免费送给你,可以帮你计算真正的贷款成本。

以下是付费内容

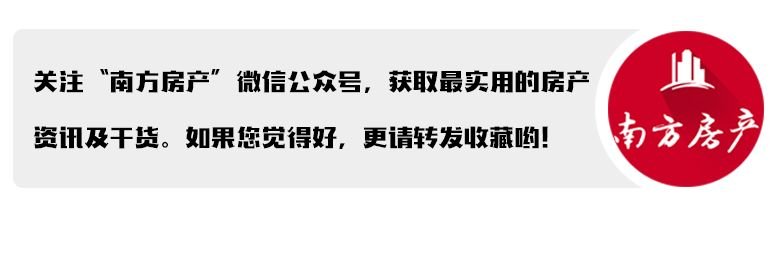

我们首先要计算,我们在申请这笔贷款的时候,收到的钱一共是多少!这是原始的收入,你可能会说,这个需要算吗?不就是100万吗?不是的,我们贷款100万,与此同时支付了1%贷款手续费,另外购买了5000元理财,故而我们到手的钱其实是98.5万元,而不是100万。

然后计算每一个月支付的所有费用,如果当月有多笔月供和利息,手续费,罚息,合计为一笔计算。

最后一笔提前还款的,所有的成本也列为合计,所以最后一个月的成本是月供+罚息+加急手续费。

在第13期,还月供5609.07元后还剩下本金985075.79元,由于还需要支付提前还款罚息5000元,加急手续费5000元,故而第13个月一共还了1000684.86元。

从图我们发现,我们申请了100万,其实到手98.5万,每个月还5609.07元,加上最后一个月的本息和罚息手续费,我们一共支付的成本是1068193.7元。

也可以理解为,我们申请了100万贷款,连本带利外加各种手续费罚息,一共支付了1083193.7元。可见1年支付8.3万手续费,融资成本不低的。

那么将这个全部的成本按照银行利率来计算,我们的月利率又是多少?我们的年利率又是多少呢?

是否觉得不知道从何算起?没问题,EXCEL有一个非常简单的函数,叫做IRR函数,可以帮我们计算月利率的。

由图我们可以利用IRR函数,会发现,月利率是0.65%,如果简单地计算年利率,那就是0.65%*12=7.8%,你发现没有,你以为申请的利率是5.39%,其实你支付的利息是按照年化7.8%支付的,是否吓了一跳?

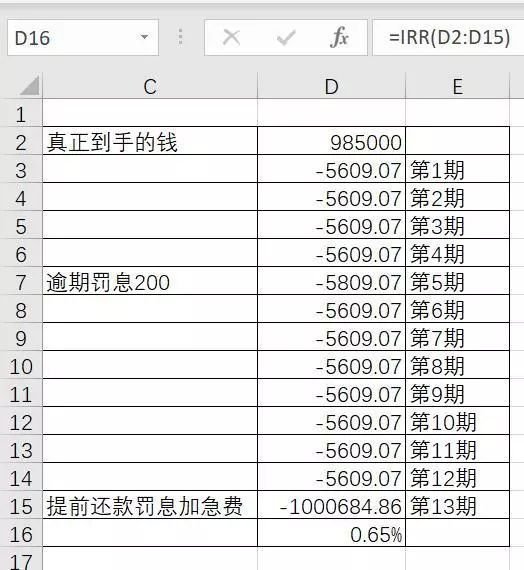

如果一直还款,还足5年,在第61个月提前还款,我们的年化利率又是多少呢?

我们发现还足5年,在第61个月还清全部本息,那么实际月利率就降到了0.49%,也就是年利率是5.92%(这里不简单等于0.49%*12,因为0.49%是有小数点度问题的),显然低多了。

如果申请一笔30万的信用贷,支付2%的手续费,月手续费3厘,请问年化利率是多少?

可见,号称利率3厘,貌似年利率3.6%,其实年化利率到了10.39%,所以利率其实不低的。

注意购买理财5000元,其实可以回本的,或许还有呢!上面计算利率的时候没有考虑这个回本和,因为本文主要是讲述各种成本下的实际利率,也要考虑部分产品是没有回本的,比如购买保险。

如果想深入知道如何过户,如何申请贷款

不如加入南房叔专业贷款咨询圈咨询

往期回顾

郑大源2019-05-27 11:59:05

郑大源2019-05-27 11:59:05