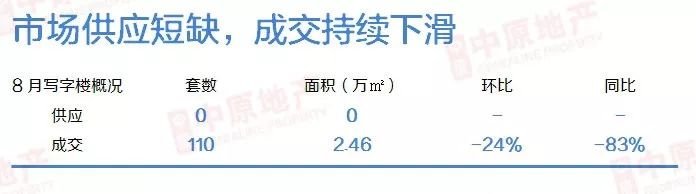

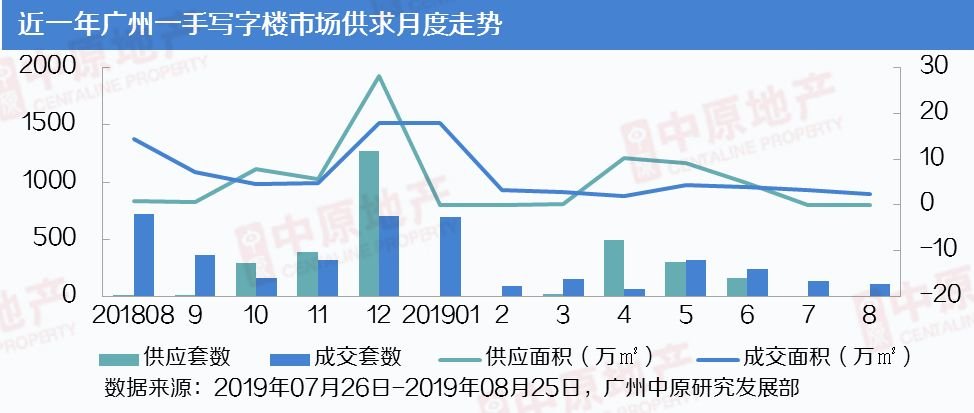

整体供求:供应仍为零,成交跌幅扩大8月广州写字楼市场仍然无新增供应;市场成交连续4个月下滑,本月全市成交110套2.46万㎡,环比跌幅亦由上个月的16%扩大至24%,同比则大幅下跌83%。

区域表现:仅有半数区域录得成交本月广州写字楼市场仅有半数区域录得成交,市场88%的销量来自外围区。花都依靠若干项目的活跃成交,区域成交量环比增长6成,占比45%。黄埔写字楼成交低位回升,环比同样上涨6成。

而番禺、南沙两区成交相当,约占全市的2成左右。不过南沙区市场热度下降明显,成交量缩减7成以上。中心区则只有天河、白云区有少量成交,以旧盘尾货交易为主。项目成交:番禺产城大盘入市销售本月甲级写字楼成交占比扩大至93%。

花都区保利国际金融中心、广州国际空港中心热度保持,分别成交0.58万㎡、0.54万㎡的甲级写字楼。在售热盘黄埔区保利鱼珠港、南沙区中交汇通中心也有两千方以上的写字楼交易。值得关注的是,本月番禺区产城大盘思科智慧城(推广名思科智慧城·12光年)的总部写字楼入市销售,3000㎡独栋写字楼售价约7000万元,本月成交0.19万㎡。而非甲级写字楼、商业别墅的成交分别来自绿地汇创国际、锦珠广场,成交零星。

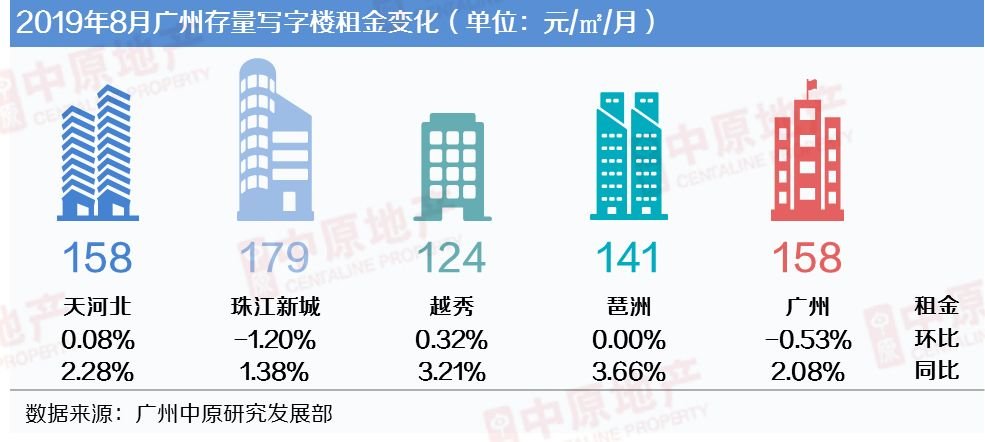

租赁行情:写字楼租金波动小幅下调,空置率小幅上涨8月广州存量写字楼租金波动下调0.53%,为158元/㎡/月,同比上涨2.08%。琶洲商务区租金与上月持平,珠江新城租金微跌,天河北、越秀商务区环比微涨0.08%、0.32%。

本月广州仍旧无新项目交付使用,存量写字楼空置率为7.56%,环比小幅上涨1.44%,同比下跌9.17%。天河北、琶洲商务区空置率小幅上涨,其余商务区租赁行情平稳。

后市预测持续数月供应短缺后,8月底至9月初广州写字楼项目批售动作加快,预期下月市场新增供应将会填补。此外,若干新兴板块标志性商业项目开始试探入市,并以整层、整栋购买客户为重要目标,加快消化项目库存,如萝岗凯德广场、思科智慧城·12光年等项目,预期广州写字楼后续成交走势将会回暖。租赁市场仍无新项目落成交付使用,整体租赁行情走势趋于平稳。

广州中原研究发展部2019-09-05 19:08:51

广州中原研究发展部2019-09-05 19:08:51