文|邓浩志

大湾区楼市“东强西弱”格局

大湾区概念出现后,这个超级城市群的楼市行情总体上是比较一致的,虽然强弱不同,但以广深为两大核心城市,行情逐级往下一级传递的规律一直有效。直到出现了一个“社会主义现行示范区”。九月的成交数据,乃至10月已知的行情,深莞惠总体上呈现了量价齐涨的态势,虽然价格实际上涨并不明显,但强势市场的特征十分明显(详情请查看之前文章)。

而广佛肇,乃至珠中江,扩展到清远,总体上是量价齐跌,或者以价换量。弱势市场的特征也非常明显。西弱,是基于整个市场的基本背景;东强,全因为深圳,由于深莞供应总量不大,于是一方面是价格上涨,另一方面是部分需求转移至惠州了。预计这种总体格局仍会持续一段时间。

广州库存变化不大,佛山快速攀升

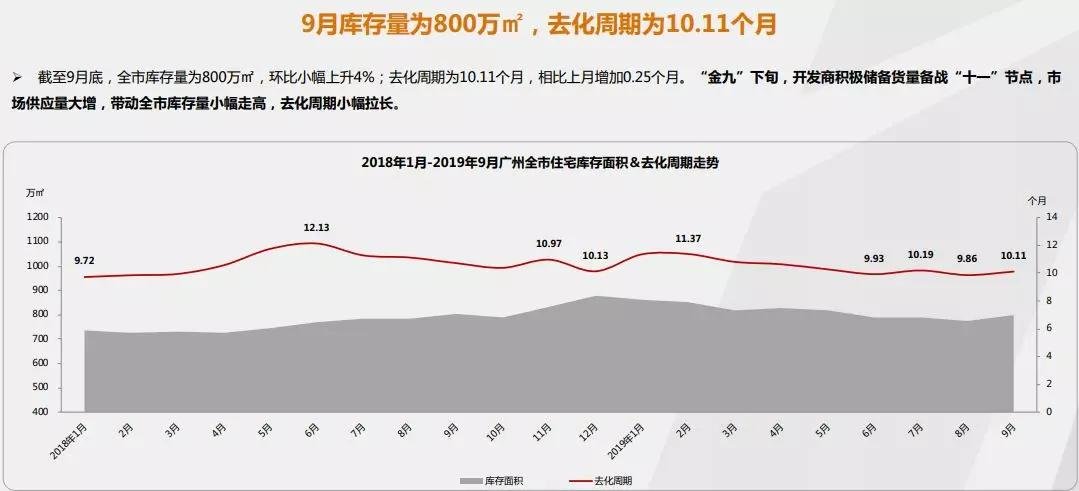

9月数据显示轻微上升,至10个月。市场基本面比较健康,不太可能有继续价格下调的可能。

分区看,花都库存出现明显下降,这和几个楼盘大幅降价还来一批成交有关,这种情况会一直持续到十月。

佛山库存之前一年基本都维持在7个月左右,9月突然快速攀升到8.9个月,这是一批新盘拿预售证,增加了库存有关。10.1前后将被消化一波,到时再看看数据变化。

珠海部分区域、产品彻底放开限购

这里有两个要点:

1、现在越来越多城市的相关部门采取“口头通知”落实新政,你不是那个城市的房地产从业人员,根本不知道有这样的政策,电话追问总能获得否定的答案,但到现场售楼部销售人员就告诉你真实情况。当然,接下来的购买过程也证明了他们没有说谎。

评:现在下发文件放松会被认为政治不正确,没有坚持房住不炒等等。不放松,又眼见部分区域、产品库存积压越来越严重。所以“口头通知”取代了“红头文件”

2、从珠海放松的范围看,多数房企的产品定位错误问题其实非常普遍,珠海的大户型过剩,是对高端改善总量的过分乐观,各个城市都有类似情况。另一方面是热点城市也有冷的区域,尤其珠海这种常住人口少,热点集中在某个小范围的城市。热点以外,既没刚需也吸引不了投资。

(本文图片来自网络)

邓浩志2019-10-23 11:23:26

邓浩志2019-10-23 11:23:26