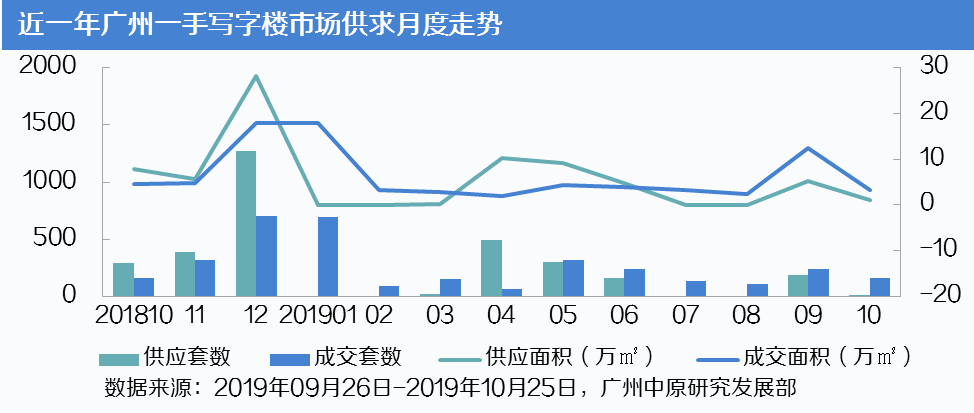

整体供求:供应下跌8成,成交高位回落10月广州写字楼市场供求齐齐下滑,全市仅有14套1.07万㎡的新增供应量,环比下跌80%。市场成交较上月高位回落73%,为164套3.38万㎡,但整体略胜7、8月淡市。

区域表现:全市仅半数区域录得写字楼交易

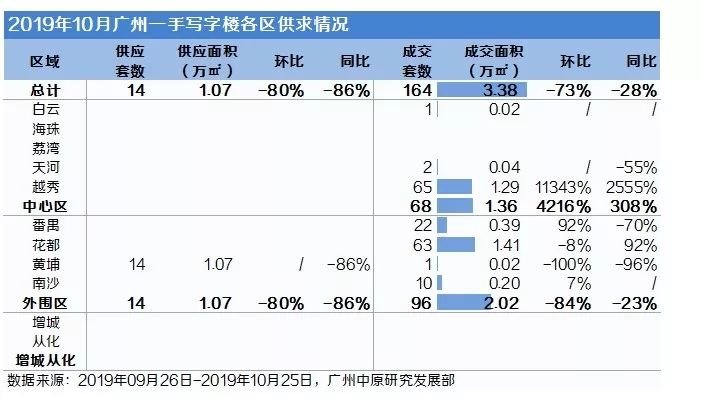

本月仅黄埔区保利鱼珠港有少量新增供应,项目G5栋写字楼入市,供应1.07万㎡。全市仅半数区域录得写字楼交易。其中,花都区成交领先,区域产业大盘持续销售,占全市成交量的42%。罕有交易的越秀区录得不错成交,占比38%。番禺区万博板块尾盘项目持续销售,也有一定量的成交贡献。以上三个区域成交总量占全市的92%,白云、天河、黄埔区录得的成交量甚微。项目成交:花都产业大盘成交居首

本月甲级写字楼成交占比为97%,主要来自以下三个项目:花都产业大盘广州国际空港中心持续销售,成交1.36万㎡。番禺中铁诺德中心成交一层多写字楼,共计0.26万㎡,该项目仅剩几层顶层望江写字楼在售,目前对外售价约3.6万元/㎡。越秀区广州火车站板块新盘越展会议中心批量确权,该项目原为广州锦汉展览中心(临时建筑),现已原址重建,定位为展贸综合体,延续该区域的展览功能。而非甲级写字楼占比2%,成交来自天河、白云区旧盘。商业别墅占比1%,交易主要为番禺高端项目金地壹阅府。

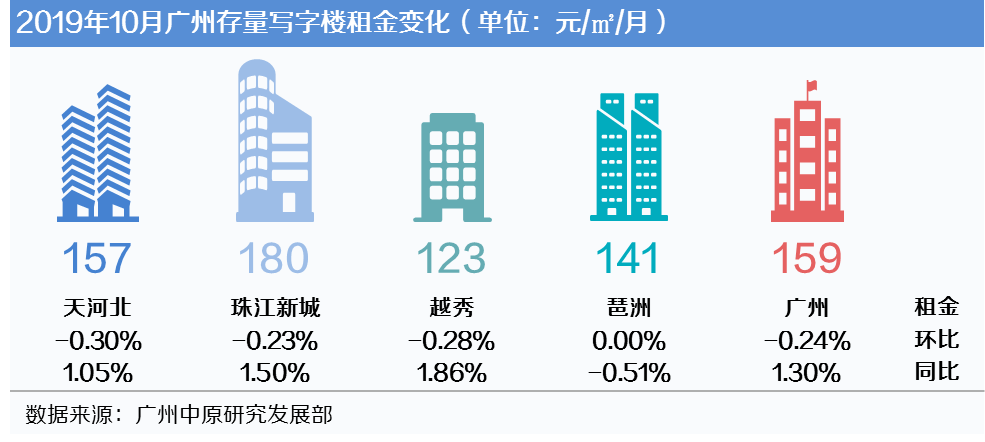

租赁行情:租金出现下调,空置率保持低平10月广州存量写字楼租金环比下跌0.24%至159元/㎡/月,同比则上涨1.30%。受企业扩张与搬迁意愿降低影响,业主报价松动,除琶洲租金保持稳定外,天河北、珠江新城、越秀三大商务区租金出现下调。

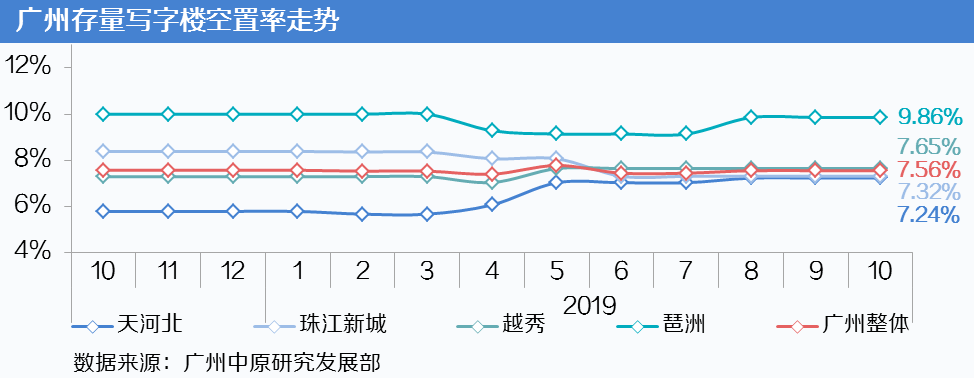

本月广州无新项目交付使用,存量写字楼空置率为7.56%,环比持平,同比下跌0.28%。

后市预测10月广东省委深改委下发通知,提出要把支持广州“四个出新出彩”实现老城市新活力与支持深圳先行示范区建设紧密结合起来,以同等的力度,全力推动实施。力争到2022年,广州要在城市能级、经济规模、创新带动力、要素集聚力等方面明显提升。另外今年前三季度,广州以6.9%的GDP增速领先于京沪、广东全省及,体现广州经济规模稳步扩大,基本面韧性十足。两大方面因素,或将提振客户对投资广州写字楼市场的信心,改善前期市场低迷局势。此外,11月初央行降息,应对国家经济下行压力,引导LPR报价下调,有效地支持企业融资和实体经济运行。这有利于降低企业运营成本,促使租赁市场需求慢慢回归。

广州中原研究发展部2019-11-14 14:06:29

广州中原研究发展部2019-11-14 14:06:29