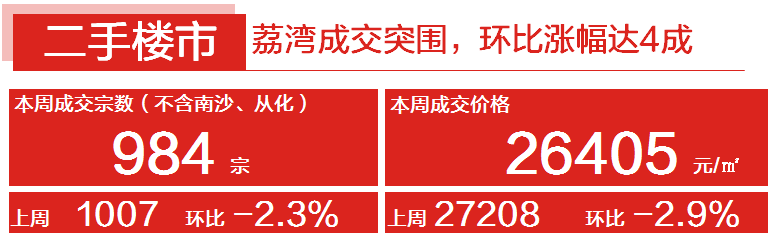

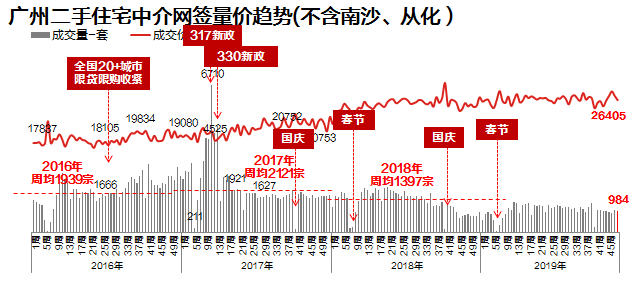

本周二手住宅共成交984宗,环比微跌2.3%。近两个月以来,广州二手住宅成交量始终维持在900-1000宗水平波动,市场成交变化不大,需求表现相对平淡。后市成交若想有所突围,或需待一定规划利好出台刺激。

价格方面,本周二手住宅网签均价为26405元/平,环比上周回落2.9%。由于上周中心区占比较大,导致价格明显冲高,而本周合理回落至常态。

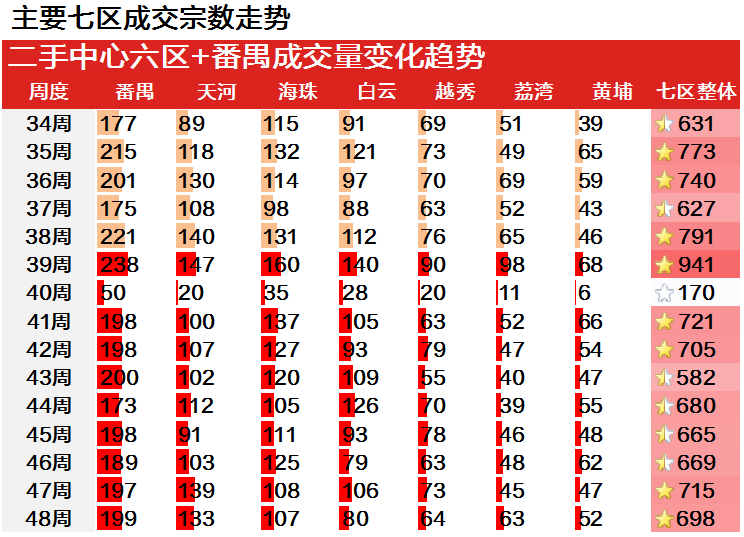

据小研君监测发现,在主要七区中,白云、越秀、天河市场需求略有回落,本周分别成交80宗、64宗、133宗,环比分别下滑24.5%、12.3%、4.3%。其中,白云成交占比从上周的14.83%下跌至11.46%,环比大减3.36%。

另外,需要指出的是,荔湾市场活跃度明显提升,本周共成交63宗,环比上涨40.0%,成交紧追越秀,排名全市第八位。小研君认为,本周荔湾需求增加主要由于前段时间成交平淡,挤压不少客源、盘源,加上部分业主让利幅度明显,客户入市热情有所提高,促使本周成交回升。

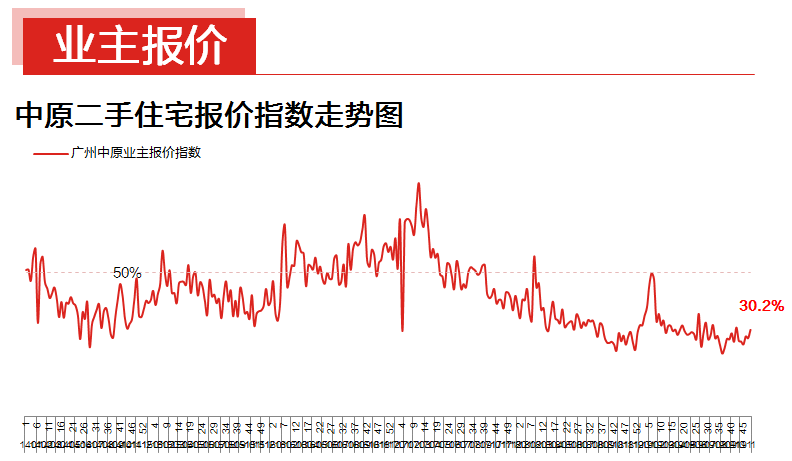

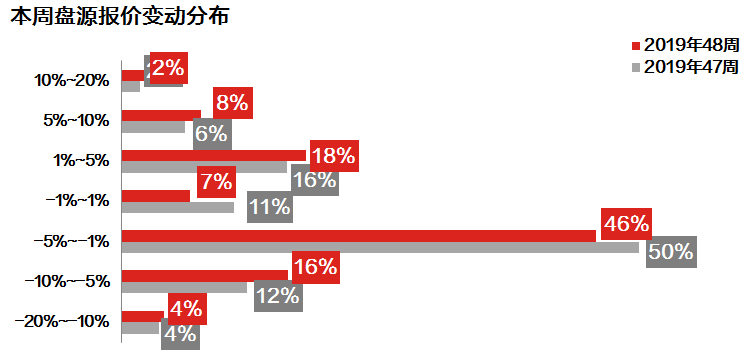

本周业主报价指数为30.2%,环比上涨2.9%,报价指数重回30%以上。近期,"5年期以上LPR下调"、广州“个税和社保互证”等楼市小利好逐步出台后,业主对市场信心略有增强,报价下调盘源亦有明显减少。

整体看,本周报价下调1%-5%之间的盘源占46.7%,较上周减少4.2个百分点。而报价上调1%-5%以内的盘源占比则较上周增加1.9个百分点,共占17.8%。另外,本周报价上调5%-10%的盘源环比净增1.6个百分点,共占7.6%。

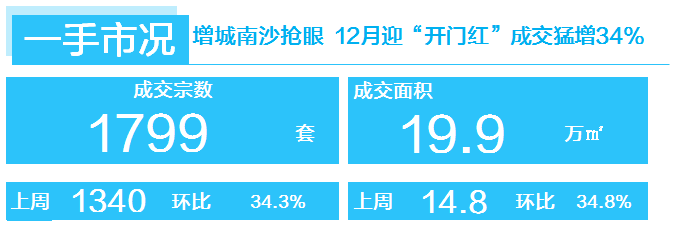

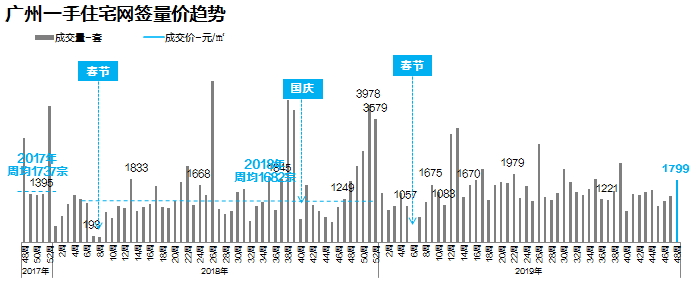

本周全市一手住宅网签1799宗(已剔除增城西瓜岭村205宗安置房网签),环比增加34%。

近半个月以来,刺激市场活力的“小礼包”持续发放。继5年期以上LPR下调、广州“个税和社保互证”后,本周末佛山楼市优化本科以上学历人才购房资格,市场气氛趋于积极。

各区项目从上周起广州各区项目推盘量明显增加,从新批预售情况来看,本周(11.25-12.1),全市共批出14张住宅预售证,总批发套数超过1800套,创9月底以来单周新高,供应量充足刺激更多买家入市;对于买方而言,不少买家由于担心春节后部分热门区域调价,已明显加快入市步伐。

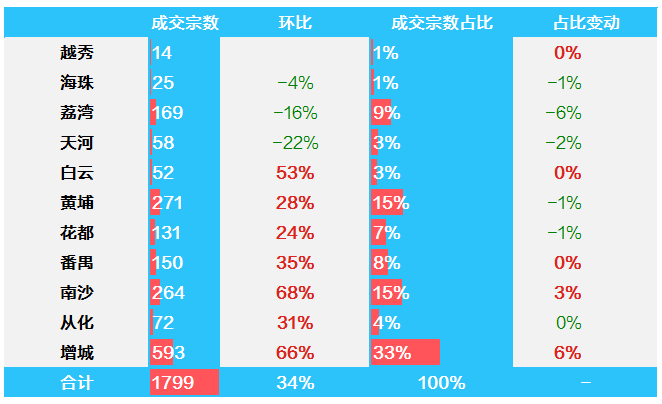

本周增城、南沙成交表现抢眼,其中增城成交593宗,环比增加66%,该区成交靠前的项目如誉山国际、科慧花园、云溪四季等本周均有获批预售证。

由于大盘缺货,第四季度表现较低调的南沙本周成交264宗,环比增加68%,虽然对比今年3-5月份周均400-500宗成交量仍存在一定差距,但本周南沙成交榜单出现了不少“新面孔”,排名区域一、二位的中海熙园(东涌板块,91宗),金科博翠明珠(灵山岛尖板块,22宗)均为全新盘,预计随着近两年供应宅地陆续建设投入一手市场,南沙将有越来越多项目入市。

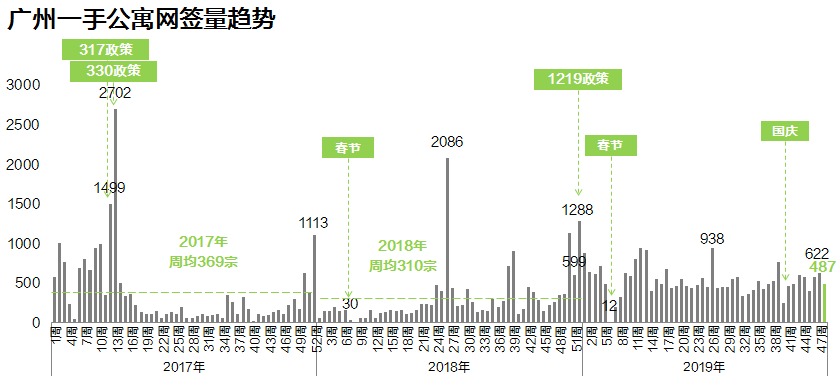

本周广州公寓成交回落22%,但市场仍保持活跃,共成交487套。

其中,黄埔区连续两周成交领先,是本周成交破百套的区域。不过,本周黄埔区成交量较上周缩减45%。成交的为合景天峻,成交48套。早前加推项目佳兆业未来城、越秀万力·星悦峯的去化放缓,各成交33套、18套。另外,本周新盘碧桂园星悦台入市销售,跑量13套,售价约1.5万元/㎡。

花都、番禺、南沙区公寓活跃度较上周提升,且以在售项目的销售贡献为主。广物星港国际、时代云港、金龙城、南沙珠江湾、中交汇通中心等热点项目保持两位数的公寓成交。

中心区则以天河、荔湾区贡献为主,中海花湾壹号、联泰·天河YOHO各以22套、21套位居区域销量首位。白云区以单盘贡献为主,保利金沙大都汇成交22套公寓。

增城、从化两区亦以单盘贡献为主,但成交平平。

本周广州公寓市场集中放量,新增供应1629套。其中,番禺区碧桂园长盛汇供应882套,主力单位为33-68㎡的LOFT公寓,项目本周已开放样板间。黄埔区碧桂园星悦台供应567套34-55㎡的LOFT公寓,该项目一期为碧桂园克拉广场,二期更名出售带产权单位。另外,南沙区中交汇通中心供应180套48-72㎡的LOFT公寓。

广州中原研究发展部2019-12-02 19:05:41

广州中原研究发展部2019-12-02 19:05:41