手机看新闻

广州中原研究发展部2020-01-06 12:03:27

广州中原研究发展部2020-01-06 12:03:27成交量总结

成交插水下滑,价格涨幅收窄

根据广州中原研究发展部监测,2019年,广州市二手市场成交宗数为107335宗(1-11月来源中介协会,12月为广州中原研究发展部部监测),同比去年同期(126661宗)大幅下滑15.3%。

从历年成交情况对比来看,二手成交已连续3年保持下滑,整体成交能力与2015年相当,市场交投氛围降温明显。

广州中原研究发展部分析认为,2019年,广州二手楼市遇冷,成交能力大不如前的主要原因如下:

(1)信贷环境趋紧,成交周期较长。

2019年楼市信贷环境偏紧,放贷周期基本在1-2个月以上,加上目前成交周期较长,周期在3个月以上的占比高至25%。

即客户从意向买房到最后付款过户的周期基本需要5个月以上,这很大程度抑制了“卖一买一”客户的购房需求。

(2)买涨不买跌心态作祟,客户观望情绪升温。

现时市场楼价处于下行阶段,不少客户担心“高位站岗”,观望情绪持续升温,上门客数量远不及去年同期,仅遇到合适的价格才会考虑着手入市,购房更趋理性。

(3)业主放盘积极性较低,客户可选择盘源少。

据监测发现,2019年新增放盘量同比去年下滑20.1%。

主要由于现时客户入市不高,成交周期明显拉长,加上压价现象普遍,从而导致业主放盘意愿不高。

全年成交走势

市场下行,仅单月成交超去年月均水平

从月度成交情况看,2019年全年表现为“先扬后抑”。

上半年,整体成交表现为爬坡回升,4月份成交达全年高峰,宗数达11336宗。

进入下半年后,市场需求明显下滑,月度成交跌至8000-9000宗左右。

另外,与2018年月均10555套的水平对比,2019年成交更是“惨不忍睹”,仅4月份单月成交超越去年月均水平,整体成交能力大不如前。

价格方面,2019年11月,中原领先指数均价为39702元/平,环比下滑0.92%,跌幅再次拉大。

整体看,二手房价涨幅自今年2月开始,连续10月收窄。

自10月开始再次探底负值,四季度持续走跌。

根据中原二手领先价格指数趋势研判,若2020年客户观望情绪若无明显改善,价格可能会延续下行趋势。

市场成交特征分析

客户压价现象频现,业主放盘“底气”不足

目前楼市以“买方市场”为主,而在客户欺软、投机心态双重影响下,业主议价空间更是进一步扩大。

从近两年新增房源的报价情况来看,2019年报价下调房源占比基本在70%左右,其中,花都、天河、荔湾、白云等区报价下调幅度,基本处于3.5%以上。

而番禺、海珠、黄埔等区域报价下调幅度分别为2.9%、3.0%、2.5%。

此外,需要指出的是,在客少且“非理性砍价”现象严重的情况下,业主放盘意愿亦出现明显下滑。

此外,需要指出的是,在客少且“非理性砍价”现象严重的情况下,业主放盘意愿亦出现明显下滑。

2019年录得的周均放盘量已不足千套水平,同比2018年下滑9.2%,处近四年以来位,

市场

供应减少将可能进一步加剧业客矛盾升温

因此,广州中原研究发展部认为,目前广州存量房交投环境相对严峻,业主对后市信心十分不足,议价让利空间不断扩大。

因此,若不采取有效措施遏该现象,市场楼价可能出现加快下行的风险。

楼梯楼报价相对强势,客户入市热情低

据监测中原成交大数据显示,2019年,楼梯楼房源需求大幅下滑,成交占比仅为31.8%,同比去年大减9.5%。

而300万元以下成交占比亦同比减少11.2%,共占51.7%。

主要由于目前改善型房源业主让利更大,基本可达5%以上。

但相对而言,楼梯楼业主报价则相对强硬,议价空间较窄,促使客户购入楼梯楼物业的热情不高。

融资环境趋紧,“一步到位”户型受追捧

融资环境趋紧,“一步到位”户型受追捧

现时,融资环境趋紧,存量房流通缓慢,客户从意向买房到最后付款过户的周期基本需要5个月以上,导致“卖一买一”难度明显加大,促使不少客户更愿意选择3房、4房以上的“一步到位”大户型

。

其中,2019年3房成交占比达35.8%,同比净增2.7%;

而120-144平的房源成交占比亦高至6.8%,同比净增1.0%。

广州中原研究发展部认为,存量房流通率较低,将对于激发市场活力存在较大的阻碍,市场交投环境或将进一步恶化。

因此,官方可适当放松市场融资环境,减少购房成本,避免误伤刚性需求客户,保持存量房的正常流通。

区域成交

区域成交

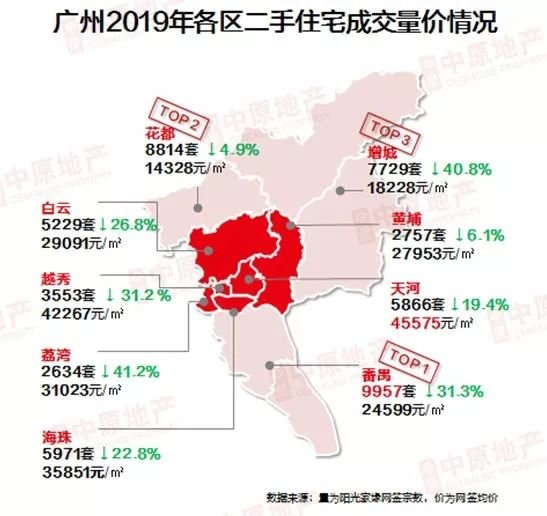

各区二手成交普降,番禺继续蝉联榜首

2019年,广州各区成交均出现下滑,荔湾、越秀、增城三区成交下滑尤为严重,全年分别共成交2634宗、3553宗、7729宗,同比分别下降41.2%,31.2%、40.8%。

而花都成交跌幅,共计成交8814宗,同比下滑4.9%。

另外,番禺则继续“无悬念”蝉联全市成交大区,以网签9957宗的成绩傲视群雄。

此外,需要指出的是,在目前二手房市场形势严峻的情况,萝岗区成交仍能做到不降反升,逆势而上,网签1874宗,同比上涨9.1%。

其中,开创大道板块,凭借 “楼价低洼+次新房+基础配套完善”等各方面优势吸引置业客户青睐,成为该区域黑马热点板块。

在2019年楼市下行阶段,开创大道均价亦相对“坚挺”,保持稳定微升的态势,显示板块有一定的抗跌性,市场置业需求较大,楼市发展潜力可期。

花都、增城两极分化,逆剪刀差趋势扩大

花都、增城两极分化,逆剪刀差趋势扩大

根据广州中原研究发展部监测统计,花都、增城网签占比走势表现为“逆剪刀差”。

增城需求明显减少,网签占比降低至11.4%,较1月份净减4.4%。

主要由于增城前段时间市场活跃,消化不少客源、盘源,加上规划利好价值已被逐渐消化,促使客户入市热情降低。

而花都得益于“次新房+配套逐渐成熟”等各方面优势因素持续“发酵”,花都区已然成为置业客户重点考虑的对象,网签占比更是上升至18.9%。

热点板块点评

新华板块:

黑马逆袭,成交飙涨至榜首

2019年,新华板块凭借“5大因素”影响,市场需求明显激增,成交一路逆袭至各板块首位。

另外,12月份花都出台的人才引进调控政策有望进一步刺激购房者入市,需求或持续活跃,板块存在较大的投资潜力。

明珠湾:异军突起,未来潜力可期

明珠湾:异军突起,未来潜力可期

明珠湾作为2019年“新贵”板块,二手房成交量首次冲进板块前十名。

主要由于板块规划建设进展、土拍、招商引资等各方面均相对乐观,加上人才引进政策的调控松绑,市场交易氛围明显升温。

就灵山岛尖情况来看,目前已有越秀、金茂等多个实力房企落地,加上片区多家企业陆续进驻,未来将冒出大量的居住需求,届时板块楼市含金量将进一步提升。

而目前板块“明星盘”楼盘多以次新房、大社区为主。

生活配套成熟且价格相对低洼,受不少刚需客户所关注。

分区点评

分区点评

番禺区:

华南板块需求减少,钟村板块持续活跃

2019年,番禺区阳光家缘中介网签宗数为9957宗,虽同比去年下降31.3%,但依旧蝉联各区成交榜首位置;

价格方面,番禺二手住宅网签均价为24599元/平。

根据监测发现,2019年钟村板块市场需求不减,成交持续活跃。

主要凭借板块“明星盘”祈福新村成交贡献,其成交均价为29540元/平,成交客户多以80、90后为主,户型多为2房的刚需户型。

据广州中原研究发展部调研了解,本月钟村板块成交之所以持续活跃,主要原因在于:

一、业主供应积极,市场上新增盘源明显增多,祈福新村表现尤其明显,从而客户的可选择户型、盘源增多,入市步伐明显加快;

二、业主叫价相对合理,同时存在一定的议价空间,幅度大概在5%左右,导致客户接受意愿增加,成交回升。

另外,根据中原成交数据显示,番禺华南板块成交萎缩相对明显,上门客数量有所下滑,成交能力明显不及去年同期,中原成交量同比减少5成以上。

华南板块成交胶着主要有两方面原因:

一方面,板块价格相对较高,2019年中原成交均价为38755元/㎡,且热销楼盘如广州雅居乐花园、雅居乐剑桥郡等楼盘多以大面积户型为主,入市门槛高,对于不少刚需客相对“不友好”;

另一方面,2019年,华南板块及周边有较多优质新房项目开盘、加推,如珠江泊世湾、品秀星翰、碧桂园藏珑府等。

加上其楼价与周边优质二手楼盘相当。

这对于华南板块二手市场有较大冲击,促使不少二手置业客户转移至新房市场,促使成交下滑明显。

荔湾区:

刚需房源待补给,成交占比持续回落

2019年荔湾区阳光家缘中介网签量为2634宗,较2018年下滑41.2%;

二手住宅网签均价为31023元/㎡。

据广州中原研究发展部调研了解,荔湾区小户型房源成交活跃,去化速度较快,但市场未能及时补充,促使成交占比出现逐步下滑。

据监测,荔湾区2019年1、2季度1房户型成交占比基本集中在17%左右,但由于房源相对稀缺,加上业主报价相对强势,从而导致3、4季度成交受阻,2019年3季度成交占比达9.7%、4季度成交占比再次下滑至5.6%,环比净减3.8%。

广州中原研究发展部认为,荔湾小户型成交活跃主要有两方面原因:

一方面,入市门槛低,1房户型房源套均总价仅在120万/套左右,置业性价比较高,对于首套刚需客户有较强吸引力;

另一方面,荔湾区利好消息不断,未来楼市含金量有望进一步提升,投资潜力大。

白云区:

白云区:

金沙洲客少盘多,成交平淡

2019年白云区阳光家缘中介网签量为5229宗,较2018年大幅下滑26.8%;

二手住宅网签均价为29091元/㎡。

据广州中原研究发展部调研了解,白云金沙洲板块“客少盘多”情况相对严重,无论是上门客还是网客相比去年同期大幅减少,市场成交周期相对较长,但业主实际并没出现普遍的大幅度降价出售现象。

除个别急卖业主外,金沙洲板块房源议价空间基本以5-10万元左右。

现时,板块成交主要以低总价的楼梯楼盘源为主,其“明星盘”城西花园需求相对活跃,其成交均价为27491元/平,套均总价仅100-130万元左右,成交客户多以90后为主。

但相对而言,白云罗冲围板块需求则保持活跃,尤其以年轻刚需自住客户入市速度较快。

广州中原研究发展部认为罗冲围板块成交活跃主要由于:

一方面,富力半岛花园、富力桃园等成交主力楼盘价格相对低洼且周边环境优越,坐拥一线江景景观资源,再加上盘源充足,可供置业客户选择户型相对较多,以致整体成交活跃。

另一方面,目前板块业主报价相对合理,不少笋盘源逐步释出,市场接受意愿高,客户遇到合适价格即“上车”,整体成交周期较天河、海珠等区域短。

天河区:

压价现象普遍,业客双方僵持

2019年天河区阳光家缘中介网签量为5866宗,较2018年大幅下降19.4%;

中介网签均价为45575元/㎡,属全市。

另外,据中原成交显示,一向受刚需所青睐的东圃板块,今年整体成交活跃度出现下滑,购房客明显较少,成交占比从去年的20.4%下滑至18.0%,同比减少2.4%。

据了解,东圃板块成交回落主要由于在目前楼市下行阶段的情况下,片区业主叫价依然相对强硬;

除了部分急需资金回笼的业主外,议价空间基本与去年相差不大,部分业主让利幅度偏小,致使客户接受度较低。

目前片区仍以骏景花园、中海康城两盘为成交主力贡献楼盘,其本月成交均价为48020元/平、41034元/平,客户多以80后为主。

此外,据广州中原研究发展部调研了解,2019年,珠江新城板块客户压价现象相对严重,不少千万房源压价空间甚至达5%以上,既叫价下调50万元以上。

如前段时间放盘的一套120平的嘉裕公馆交易案例为例,业主原报价为1200万元,而客户想要以1100万元成交,但业主接受意愿低,从而导致业客双方僵持近1个星期亦未能促成交易,最终业客双方各让一步,以总价1140万元成交。

广州中原研究发展部认为,目前业主报价相对合理,议价空间亦较去年同期有所收窄。

除部分急卖业主外,业主降价幅度一般在3%-5%左右。

因此,建议购房客户在遇见“心水”房源时应避免盲目“压价”,更应着眼于物业的居住舒适度上。

海珠区:置业人群偏年轻化,90后成置业大军

海珠区:置业人群偏年轻化,90后成置业大军

2019年海珠区阳光家缘中介网签量为5971宗,较2018年下降22.8%,

二手住宅网签均价为35851元/㎡。

根据中原成交大数据显示,海珠区主要由赤岗板块、海珠西板块、江南大道南板块三大板块成交支撑。

其中,江南大道南板块凭借优质小区云集,生活配套齐全的优势,需求持续活跃。

2019年江南大道南板块成交均价分别为37143元/㎡,

其主力贡献的明显盘为金碧花园,其成交均价为36332元/㎡。

此外,据广州中原研究发展部监测发现,海珠区置业客户有偏年轻化的趋势,其中年龄段在18岁-25岁之间的客户成交占比从去年的9.0%上升至今年的11.3%,占比净增2.3%。

而年龄段在25岁-30岁之间的成交占比同样呈现上扬的趋势,2019年成交占比达28.5%,同比去年净增2.6%,其中置业客户多以90后为主。

主要由于目前不少改善、投资客户观望情绪浓厚,担心高位站岗,迟迟未能入市,但部分刚需客户面临结婚生子等问题,遇到合适价格仍然会及时入市,因此成交占比整体呈上升势趋势。

越秀区:

越秀区:

年底利好频出,东风东板块成交翘尾

2019年,越秀区阳光家缘中介网签量为3553宗,较2018年下降31.2%;

二手住宅网签均价为42267元/㎡。

今年越秀区散盘成交活跃度大不如去年同期,置业客户明显减少,2019年散盘成交占比仅58.3%,同比去年净减6.9%。

主要由于散盘以房改房、楼梯楼居多,楼龄偏旧,基本处于25-30年左右。

客户接受意愿低,不少年轻的刚需客更愿意接受、外溢至外围的“次新房”房源;

另一方面,部分业主报价相对“企硬”,议价空间远不及周边的电梯房房源,致使业客双方处于长时间僵持状态。

另外,根据监测发现,年底东风东板块成交活跃,客户入市热情明显升温,中原成交量成交同比增加1.6倍。

广州中原研究发展部认为,东风东板块成交出现翘尾行情主要有两方面原因:

一方面,广州利好政策不断出台,加上区域标杆地的推出的刺激,市场交投氛围明显好转,上门客亦环比增加1-2成左右,促使成交回升;

另一方面,为明年入学做准备。

由于目前融资环境趋紧,贷款额度紧张,贷款周期时间相对拉长,再加上日后的装修以及后期处理所需时间较长,因此,多数客户选择在此时间段置业,确保明年能够准时入学。

六、2019年预测:

年末调控小放松,明年有望迎阳春

2019年,广州二手楼市整体表现严寒,客户情绪持续升温,月度成交甚至不足9000套,远低于去年(10555宗),存量房流通缓慢。

但在2019年底,广州南沙、花都、黄埔相继出台人才政策。

加上越秀区标杆地的推出,这可视为对楼市调控的“小放松”。

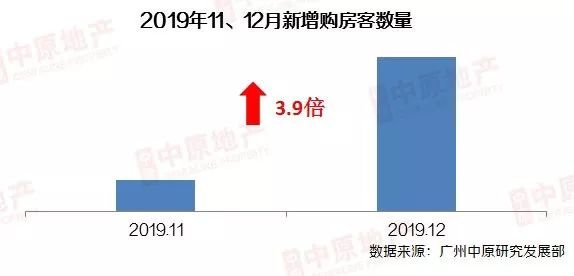

在此背景下,市场交投氛围明显升温,据监测,12月中原录得的新购房客环比大涨近4倍。

另外,由于2019年客户观望情绪浓厚,不少刚性需求被积压。

明年该部分客户可能会陆陆续续入市,大批居住需求将释出,促使二手市场可能再出现一波“小阳春”行情。

因此,广州中原研究发展部预测,在这样的情况下,2020年广州二手住宅成交将或略有回升,而价格则变得更为平稳。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

65000元/平方米

15000元/平方米

42000元/平方米

56000元/平方米

40000元/平方米

23000元/平方米

15000元/平方米

65000元/平方米

14000元/平方米

41000元/平方米