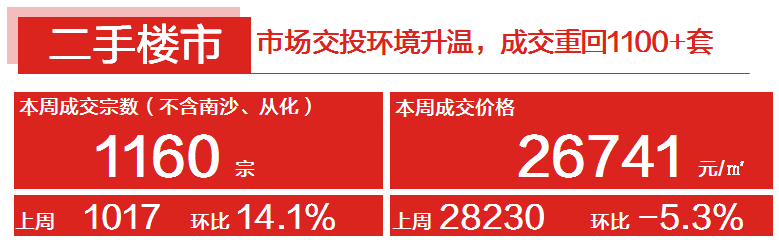

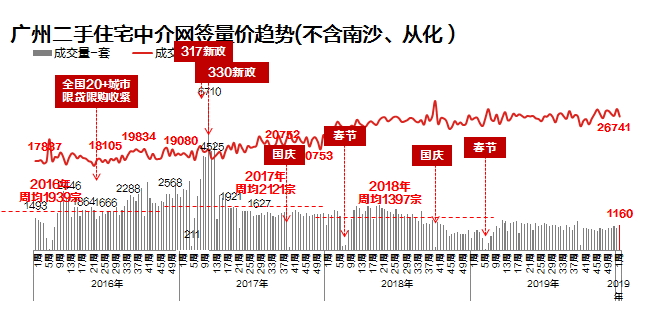

本周二手住宅共成交1160宗,环比上涨14.1%。小研君分析认为,本周成交上涨的主要原因有两方面,一方面,临近春节,不少客户抢先在回乡前“淘笋货”,上门购房客增多,促使成交量合理回升;另一方面,前段时间,利好小礼包出台后,客户的入市热情明显提升,市场交投环境亦有所改善,周度成交上涨至1100水平。

价格方面,本周二手住宅网签均价为26741元/平,环比上周回落5.1%。主要上周中心区需求活跃,占比增大,结构性带动网签均价冲高,而本周属于合理回落。

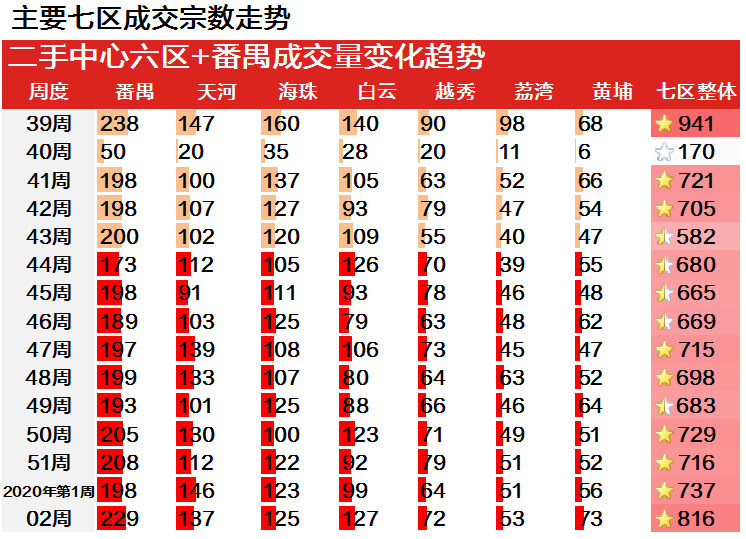

据小研君监测发现,在主要七区中,黄埔、番禺、白云三区成交表现亮眼,本周分别成交73宗、229宗、127宗,环比分别上涨30.4%、15.7%、28.3%。其中,黄埔更是超越荔湾(53宗)、越秀(72宗),排名上升至第第七位。

另外,需要指出的是,本周天河成交不升反降,环比下滑6.2%,共计成交137宗。主要由于上周需求活跃,消化部分优质客源。因此,本周合理回落,但整体成交仍处周度高位水平。

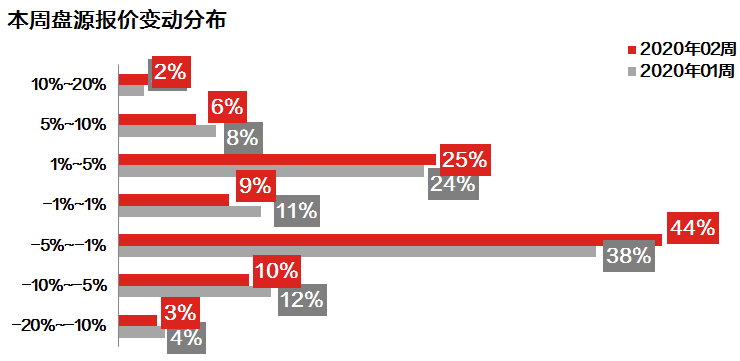

本周业主报价指数为37.5%,环比上周基本持平。主要由于近期成交逐步回温,交投环境亦有明显改善,促使业主报价信心增强,报价指数重回至30%以上。

整体看,本周报价下调1%-5%之间的盘源占43.6%,较上周增加5.3个百分点。而报价上调1%-5%以内的盘源占比则较上周增加1.0个百分点,共占25.5%。另外,本周报价上调5%-10%的盘源环比净减1.6个百分点,共占6.2%。

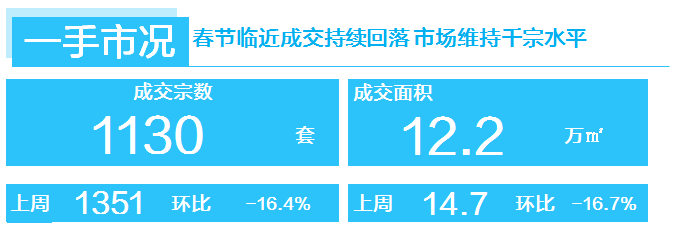

本周全市一手住宅网签1130宗,环比下跌16%。经历了去年12月下旬2000宗/周高位后,踏入2020年“春节月”成交持续呈现回落趋势,加上本周正式进入“春运”周期,外地买家陆续返乡,预计1月中、下旬市场成交将维持1000宗水平,成交复苏或有待2月中旬买家节后回流。

另一方面,虽然春节临近,但本周有不少项目获批预售证,其中包括灵山岛板块越秀·明珠天悦江湾(132套)、黄埔万科幸福誉(137套)、番禺广地花园(318套)、增城绿湖国际城(154套),预计上述项目将以备战节后为主。

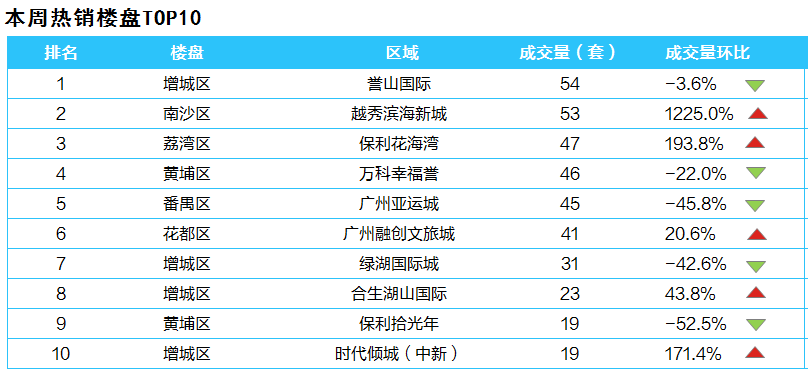

本周老城区成交表现抢眼,除天河外越秀、海珠、荔湾、白云四区成交均表现坚挺,一定程度上说明以本地、长期居住在广州的买家节前仍保持较强的入市欲望,其中荔湾区成交109宗,环比增加11%,热盘保利花海湾本周成交47宗,位居十大热盘第三位。根据小研君了解,不少市区买家担心节后项目调价,同时抓紧年前促销优惠,加快了入市节奏,除保利花海湾外,本周广钢楼盘表现同样活跃,紫郡府、公园大道等项目成交表现同样较佳。

外围区方面,花都、南沙两区“逆市”增长,其中花都本周成交129宗,环比增加15%,南沙成交217宗,环比增加16%;南沙大盘越秀滨海新城于周末加推,本周录得53宗网签,为成交量第二高的个盘。

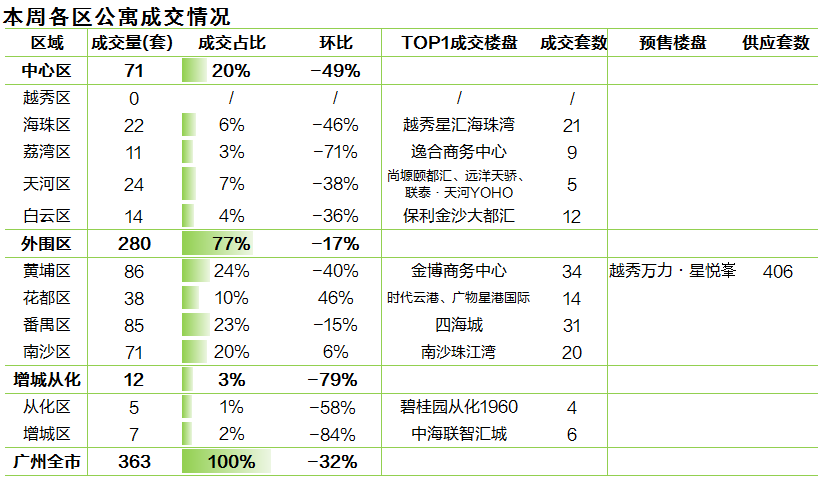

临近岁末,广州公寓市场交易氛围转淡,本周共成交363套,环比下跌32%。

本周中心区成交总量环比腰斩。除越秀区继续零成交外,其余4区成交均较上周缩减。中心区内仅海珠区越秀星汇海珠湾、白云区保利金沙大都汇的成交达两位数,分别成交21套、12套公寓。

增城从化区公寓热度也明显下降,成交缩减79%,各项目仅得个位数成交。

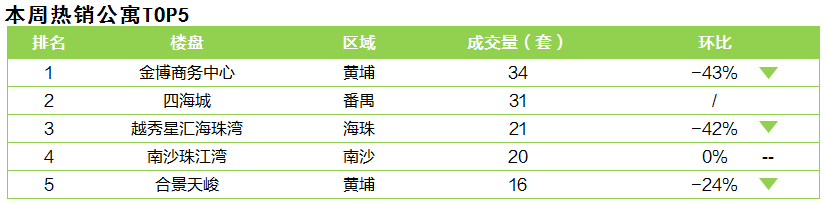

外围区成交环比跌幅略窄,为17%,贡献了全市将近8成的成交量。本周花都、南沙区成交较上周低位有所回升,不过主力盘时代云港、广物星港国际、南沙珠江湾、时代维港、中交汇通中心也仅录得一二十套的公寓交易。黄埔、番禺两区成交分别缩减40%、15%,金博商务中心、四海城跑量领先,各成交34套、31套公寓,其余热点项目表现平平。

不过本周市场终于获得新增供应,黄埔开发区板块的越秀万力·星悦峯2栋楼入市,供应406套64-76平方米的LOFT公寓。

广州中原研究发展部2020-01-14 00:33:58

广州中原研究发展部2020-01-14 00:33:58