文|邓浩志

央行发布报告,称中国家庭资产以实物资产为主,住房占比近七成,我国城镇居民家庭的住房拥有率为96.0%,有一套住房的家庭占比为58.4%,有两套住房的占比为31.0%,有三套及以上住房的占比为10.5%,户均拥有住房1.5套。

看到上面的数据不禁让人产生困惑和焦虑:

1、这么多人有房,没房的难道已经成为社会最底层的4%人群了?

2、人均1.5套房,房子已经多得住不完了,未来房子是不是注定不值得投资了?……

以上问题我有几点看法,供大家参考:

1、 统计方式没有公布,“被平均”意义不大。自由住房率达到96%是怎么知道的?是总住房套数/家庭数量得出来的?小产权房、类住宅产品(如公寓)、自建房等是否纳入了统计范围?由于中国住房品种多样,历史问题复杂,而且不动产信息联网工作还没有完成,所以这个方面信息肯定是不准确的。笼统地看自有住房率,没有太多的指导意义。

2、 城乡差异造成住房价值,使用效率差异巨大。这是最近两年的老生常谈,人口正加快向三大都市圈和若干大城市群集中。伴随的是:三四线城市及小县城人口萎缩,住房空置率高,价值低。目前小城市新增住房供应量巨大,虽然自有住房率普遍超过95%,但空置情况比大城市严重许多。另外一二线城市人口增速快,所以越大的城市,住房拥有率就越低。最极端的为深圳,自有住房率仅20%,市场严重供不应求,不贵才怪。

3、 典型问题值得关注。

1)总收入20%家庭所拥有的总资产占全部样本家庭总资产的半数以上。表明中国贫富差距比较大,而且在继续扩大。

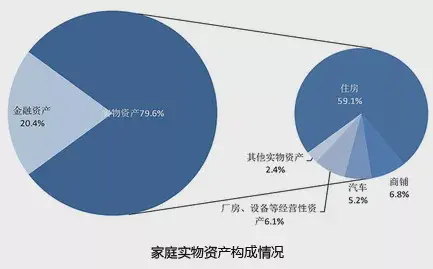

2)居民住房资产占家庭总资产的比重为59.1%,远高于国外。

一则说明投资渠道缺乏,来来去去还是房子;二则多少中国家庭其实也没有多少钱,多少靠这两年房价暴涨形成了“资产幻觉”而已,其实离真正的富裕还有距离。

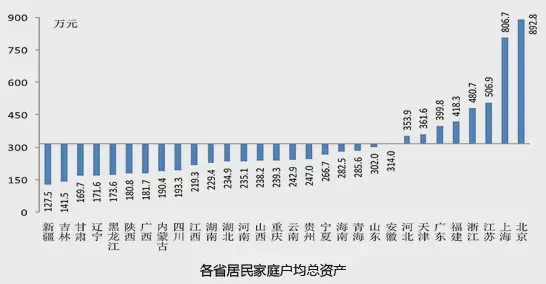

3)区域间的家庭资产分布差异显著,经济发达地区的居民家庭资产水平高。这里的逻辑是城市经济好——收入高——房价高——家庭资产水平高。这里击溃了所谓的房价收入不合理的理论。

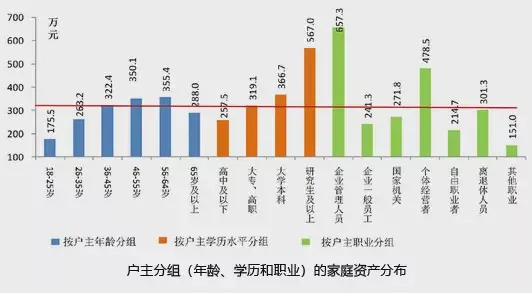

4)富裕家庭的负债参与率更高,且更容易获得银行贷款,低资产家庭对民间借贷的依赖度相对较高。印证了老话“撑死胆大的,饿死胆小的”,听话不炒房不买房的明显更穷,越来越穷。

邓浩志2020-05-12 17:51:50

邓浩志2020-05-12 17:51:50