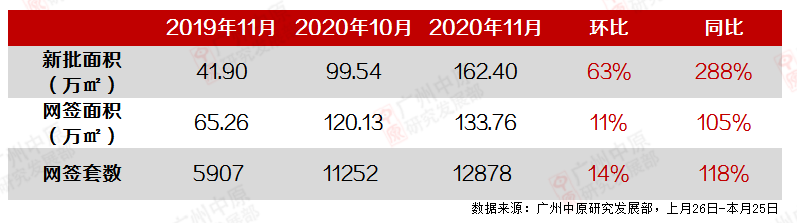

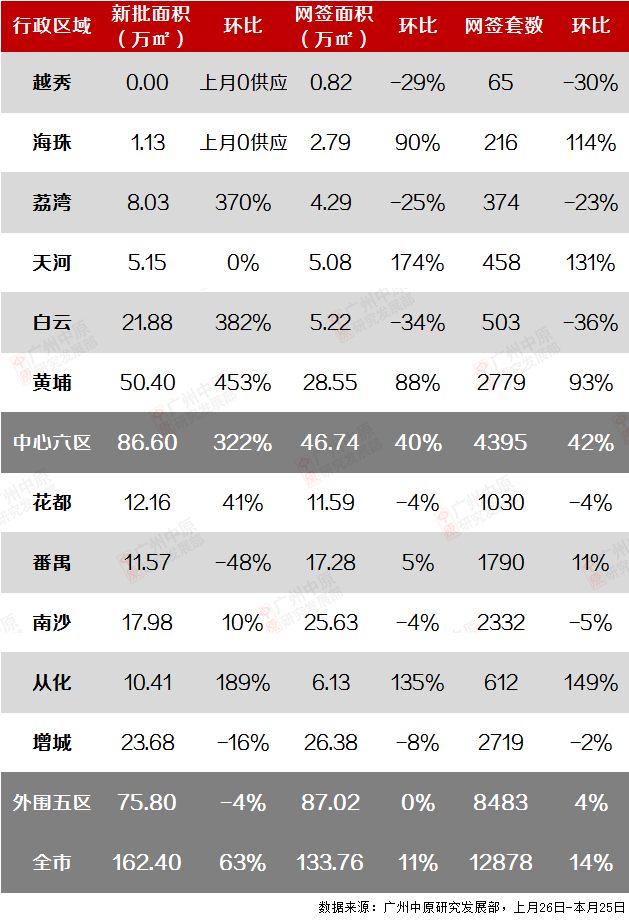

11月广州新房网签12878宗,环比上月升14%,同比去年升118%。

网签面积133.76万㎡,环比上月升11%,同比去年升105%。

此外,本月新增供应162.4万㎡(16135套),环比上月增加63%,同比去年升288%。

▲广州11月一手住宅网签量价环同比01.“银九金十”后市场热度不减,成交节节高

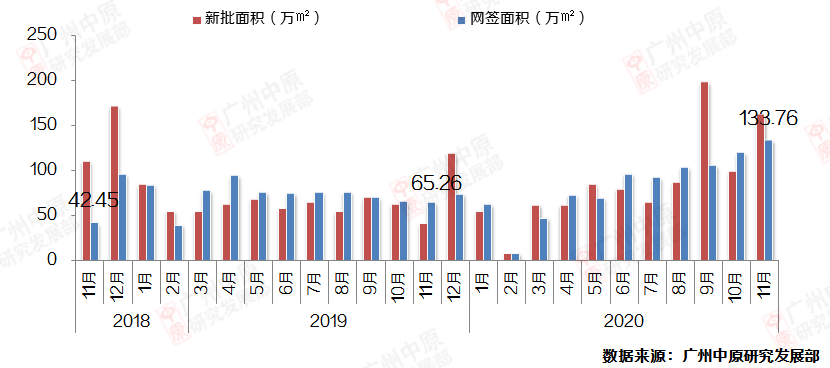

自下半年6月以来,广州新房成交按下“快捷键”;

上半年被积压的需求释放,近4个月成交更是呈现“阶梯式”抬升。

▲近两年广州一手住宅供求情况变动

与去年“虎头蛇尾”行情(2019年新房出现罕见上半年成交量大于下半年现象)截然不同,今年广州市场成功“逆境上进”;

广州中原研究发展部认为这主要得益于近年宅地供应增加,刺激新房供应猛增;

区位、配套条件较佳的项目陆续入市,买家购置欲望较高。

另一方面,番禺、黄埔、南沙、花都等区域采取积极的人才购房政策;

让越来越多买家具备购房资格,同时亦引导市场积极气氛。

02.开发商于10月末及11月中密集推售,新货“一波接一波”

今年下半年以来成交高走,背后离不开新增房源持续、大量稳定供应;

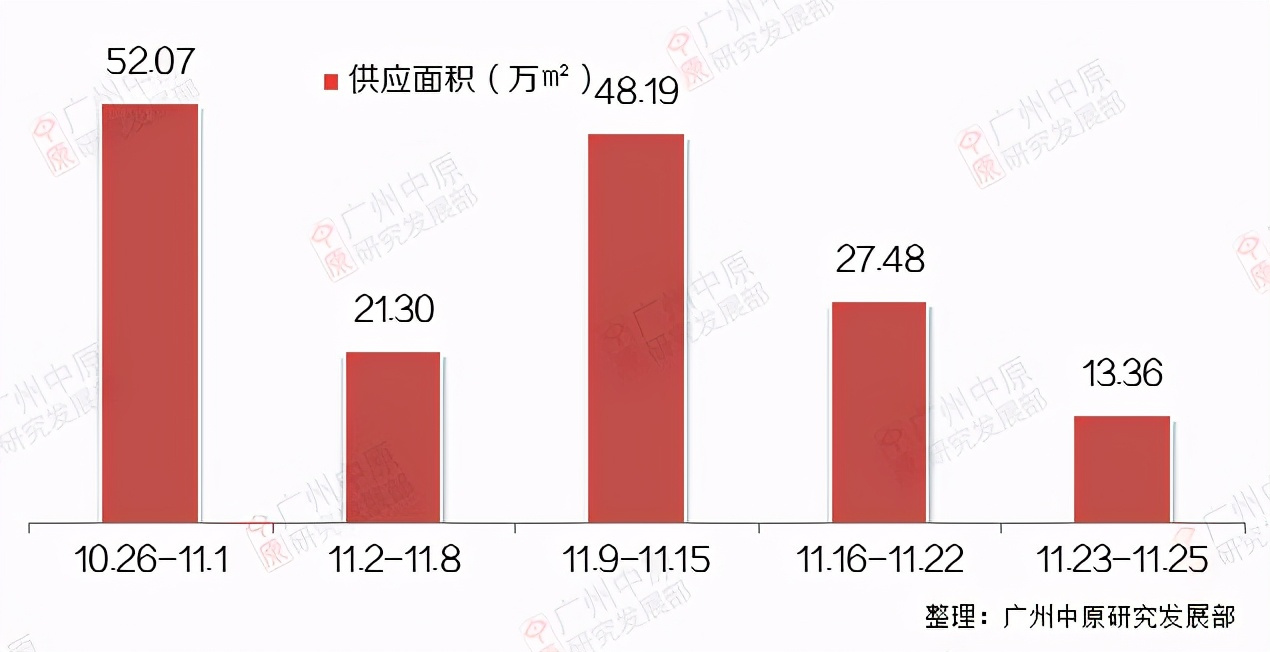

与去年同期相比,今年11月供应面积增加超2.8倍,为买家提供了更广阔的选择空间。

本月统计周期内波供应高潮为10.26-11.1一周,累计供应52.07万㎡(4985套)单位。

▲11月统计周期内各周供应情况

其中黄埔香雪大盘品秀星樾推出9.08万㎡(774套)单位,知识城北全新盘时代印记推出7.91万㎡(783套)单位;

而另一一手热区南沙亦“不甘示弱”,保利南沙天汇、中国铁建海语熙岸累计推出7.74万㎡(806套)单位。

而第二波供货高潮则出现在11月中旬(11.9-11.15),累计供应48.19万㎡(4829套)单位。

黄埔星樾山畔、中央城等大盘同时段加推抢客;

此外增城永和大盘中建岭南悦府亦一口气加推5.42万㎡(662套)单位。

广州中原研究发展部认为,下半年以来黄埔、增城、南沙三区新货供应势头强劲,离不开近年供地猛增以及旧改推进;

此外,由地铁牵头的TOD、车辆段地块亦陆续入市;

此类项目普遍体量较大,可满足大量购房者需求。

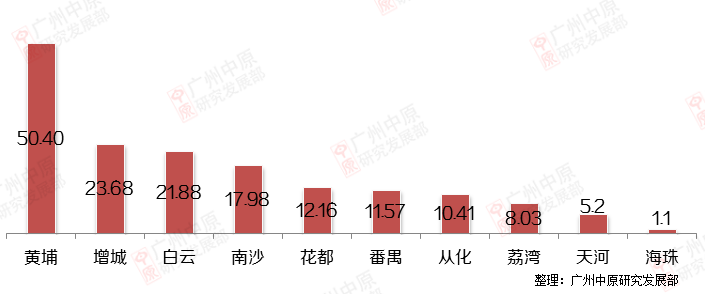

▲11月各区住宅新批预售情况(单位:万㎡)

区域结构方面,黄埔“一骑绝尘”,大幅抛离其他区域,其本月累计供应50.4万㎡(4840套)单位;

且黄埔推售呈现“多点开花”的特征,知识城、萝岗、香雪、长岭居均有一定量新货供应,可满足不同需求买家入手。

供货“第二梯队”的区域有增城、白云,两区供应均超过20万㎡。

其中值得关注的是白云区,该区本月累计供应21.88万㎡(2329套)单位,创区域年内新高(此前为9月18.21万㎡),亦是近5年单月新高。

其中,同和板块星汇云城供应11.16万㎡(1120套)单位,占白云供应的51%,此外龙光玖誉府、时代云来、保利珑玥公馆等年内入市的新盘亦持续推货。

广州中原研究发展部认为,得益于近年供地猛增,白云已接棒广钢广纸成为中心区下一个新房“货仓”;

而随着8号线北延段开通,12号线、14号线二期在建推进,加上白云中、南部本身具备成熟商业配套,预计将有更多买家关注这一“市区洼地”。

03.黄埔成交创2016年以来新高,中心区升温,买家加紧购置步伐

11月成交量较大且环比增幅较大的区域为黄埔、天河,分别增长88%、174%。

其中黄埔本月成交28.55万㎡(2779宗),为该区自2016年10月(34.39万㎡)以来的新高。

同时这一高峰亦促使黄埔“碾压”增城,成为本月广州新房成交量的单区。

其中,位于知识城的保利拾光年、时代印记分别成交3.96万㎡(459宗)、3.91万㎡(398宗),分列区域成交一二位;

此外,月内推售的万科城市之光、星汇城、星樾山畔亦陆续进入网签阶段,预计后市成交将持续增加;

黄埔旧改推进+新盘扎堆入市,刺激了区域市场热度,对买家的吸收一定程度上还影响了增城的份额。

同时,黄埔新盘售价梯度差明显,水西、知识城板块价格2.3万/平起,而老黄埔、科学城等优质成熟板块价格在4.5-5万/平之间,可迎合不同买家购置需要。

▲11月广州各区一手住宅供求量价对比

另一方面,本月天河成交5.08万㎡(458宗),主要原因为保利天汇、珠江花城于近期加推,买家“抢闸”入市。

广州中原研究发展部认为,由于近期市中心如珠江新城、琶洲、滨江东等优质板块二手价格看涨;

不少意向买家担心市中心核心地段将迎来持续价格变动,因而加快入市步伐,从而带动天河一手项目成交。

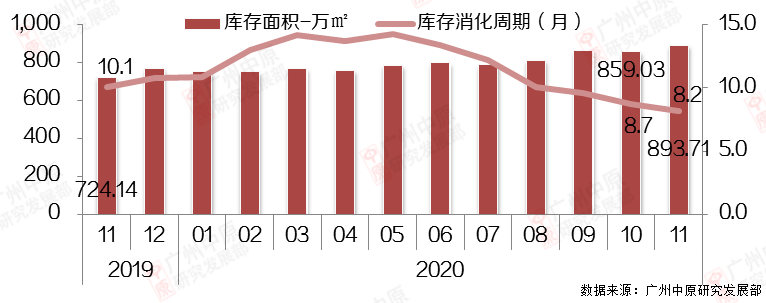

04.下半年成交“阶梯式”增长,刺激消化周期持续走低

本月全市库存量893.71万㎡,去化周期8.2月。

由于新增供应屡创新高,广州库存量升至近一年高位;

但由于下半年成交“阶梯式”增长,导致去化周期自5月起不断下降;

目前全市去化周期为2017年10月以来新低(7.7个月),市场成交气氛积极。

▲近一年广州库存及消化周期变动

广州11区中,越秀、天河、黄埔消化周期低于6个月,供不应求情况进一步加剧;

此外荔湾、花都、南沙、增城四区消化周期低于10个月,说明买家购买步伐正不断加快。

▲各区库存及消化周期05.石楼、永和、知识城、黄阁等刚需板块热盘抢眼

本月番禺石楼板块大盘智联汽车小镇累计网签破千宗,位居十大热盘之首;

虽然该盘网签数据或存在项目内人才公寓、汽车城职工购置单位集体网签干扰;

但从市场热度来看,其具备性价比高、自带优质教育、生活配套等优势,对买家具备一定吸引力。

此外,黄埔知识城、花都区府、南沙万顷沙及黄阁各有热盘上榜;

由此可见接近踏入“年关”,刚需买家加紧入市。

▲11月广州一手住宅网签宗数1006.广州再现“翘尾”行情,12月开发商“弹药充足”买家将保持入市热情

回顾330新政后近四年的第四季度行情,仅2018年末由于“备案价制度优化”,市场环境改善而刺激成交“翘尾”。

而2017、2019年则出现“后劲不足”成交走低的情况;

除政策因素外,17、19年亦存在“供应不足”以及市场气氛“不温不火”,未能充分激发买家购置欲望等因素影响。

反观今年,新房供应屡创新高,从源头上确保了市场“有货”,买家有充足的选择余地;

而部分热点区域人才购房政策、土拍升温、珠城等核心板块价格变动给市场带来积极的氛围;

10、11月节节高,带动今年广州市场再现“翘尾”行情;

预期12月“弹药充足”的开发商将持续发力冲刺年度业绩任务,而买家将保持较高入市热情。

广州中原研究发展部2020-12-18 15:53:29

广州中原研究发展部2020-12-18 15:53:29