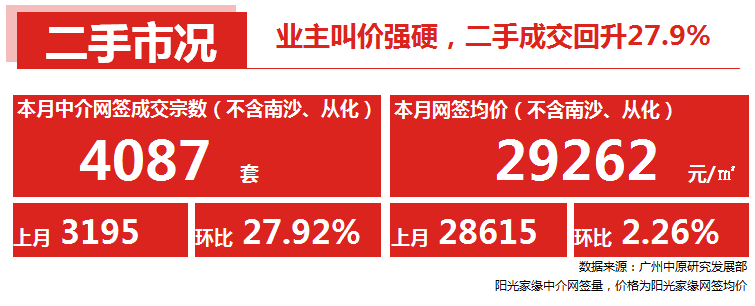

踏入11月,广州气温“忽冷忽热”,但楼市热度却丝毫不减,其中本月一手成交突破1.2万宗,创近四年纪录;二手经历10月回调后,本月成交量反弹猛增近3成。继出现银九金十现象后,今年广州市场出现翘尾行情,买家入市热情高涨。二手住宅:业主叫价强硬,二手成交回升27.9%

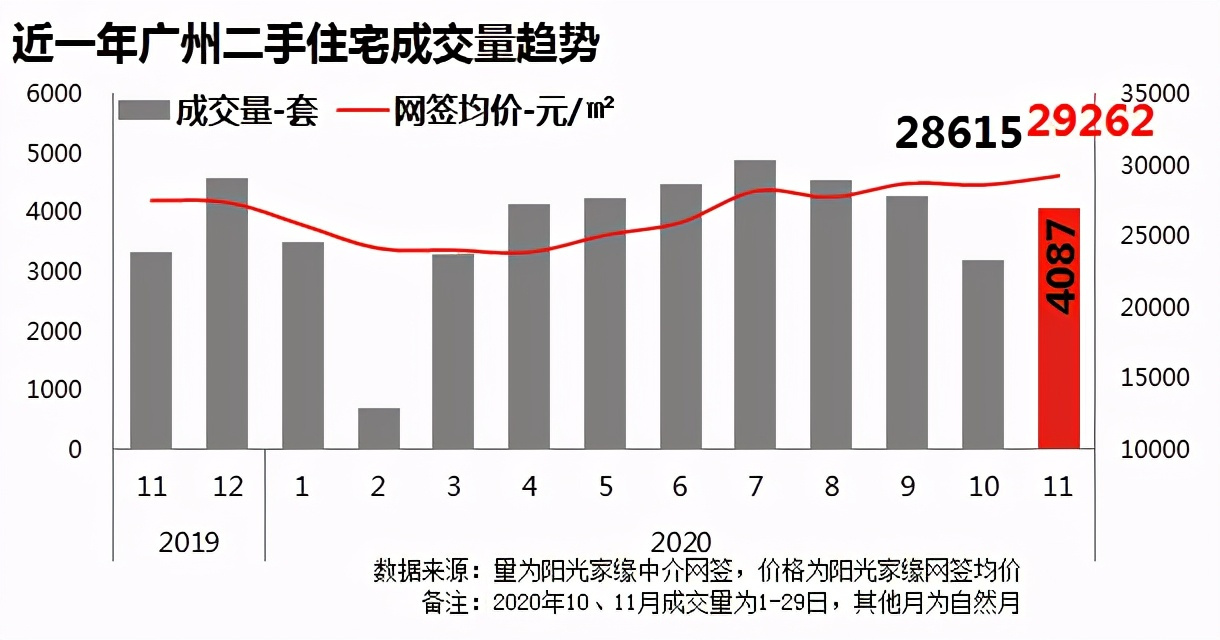

2020年11月,广州市二手中介网签量为4087宗(不含自助网签),较10月同期(3195宗)环比上涨27.9%。价格方面,本月二手住宅网签均价为29262元/平,环比上涨2.3%。主要由于前段时间需求活跃,盘源、客源快速去化,而本月属于合理回升。另外,据了解到,近2个月多个二手活跃板块出现反价、涨价现象,业主叫价相对强硬,不少楼盘报价上调3%以上。小研君认为,多个盘源报价上调主要有两方面原因:一方面,市面上货源紧缺,业主“惜售”严重。据监测数据显示,中原周度新增房源数量已连续数月不足千套低位水平,11月同比下降17.8%。在目前盘少的情况下,业主叫价强硬,议价空间较窄。另一方面,楼市相对火热,市场需求旺,成交周期同比去年有所减少。加上“买涨不买跌”的心理作祟,业主对后市信心较强,促使整体二手报价略有上调。

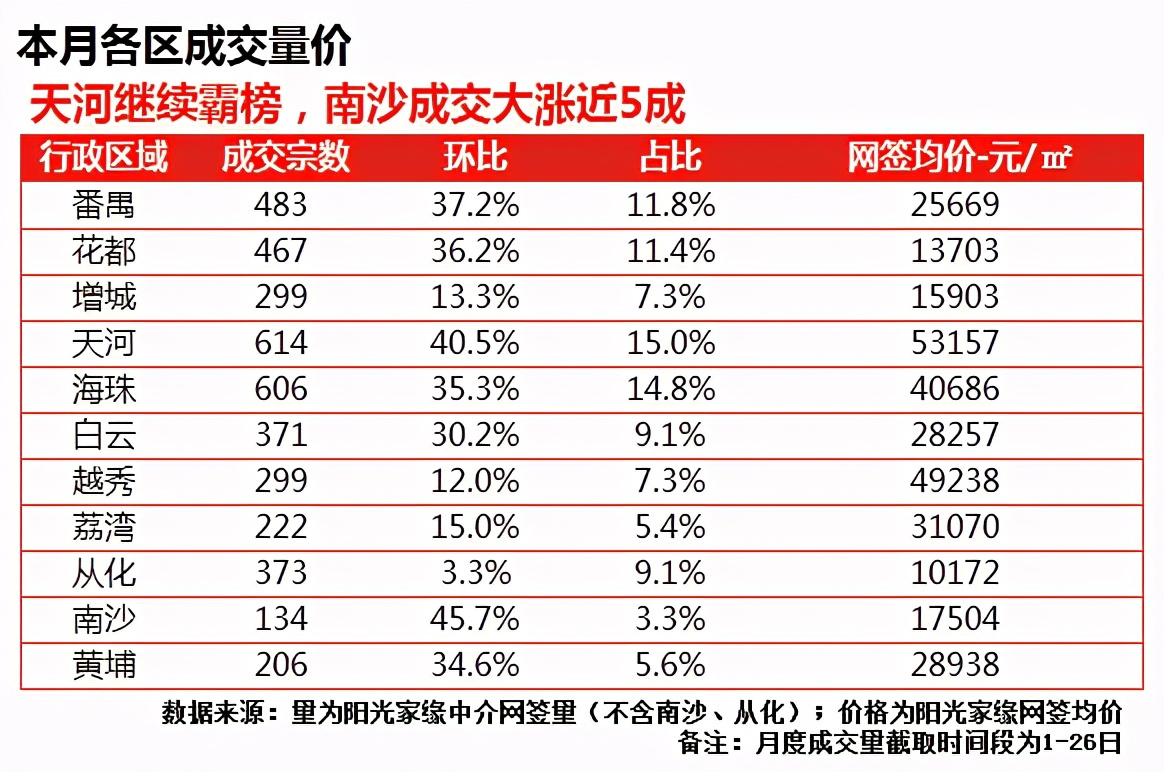

天河继续霸榜,南沙成交大涨近5成从各区成交情况来看,本月大部分区域成交有不同程度的上涨,其中,天河、黄埔、番禺三区表现相对明显。本月分别成交614宗、206宗、37.2宗,环比分别上涨40.5%、34.6%、37.2%。其中,天河区成交占比更是上升至15.0%,稳占各区榜首位置。此外,南沙区亦有亮眼表现,本月共成交206宗,环比增长45.7%。小研君认为,南沙随着大批次新房房源进入存量房市场后,南沙二手成交亦逐渐发力,将越来越受购房客户所关注。

天河多板块需求旺,海珠优质小区受青睐本月,天河多个板块表现亮眼,比如珠江新城板块、天河公园板块、后天河北板块等,其成交均价分别为95587元/平、71064元/平、59279元/平、58451元/平。另外,需要指出的是,本月海珠多个板块需求活跃,比如海珠西板块、江南大道南板块等,其成交均价为47310元/平、41913元/平。主要由于其优质小区楼盘受追捧,如广大花园、保利百合花园等。

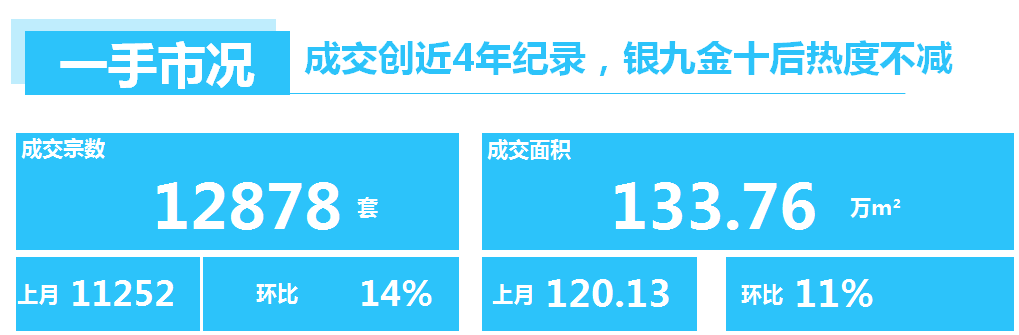

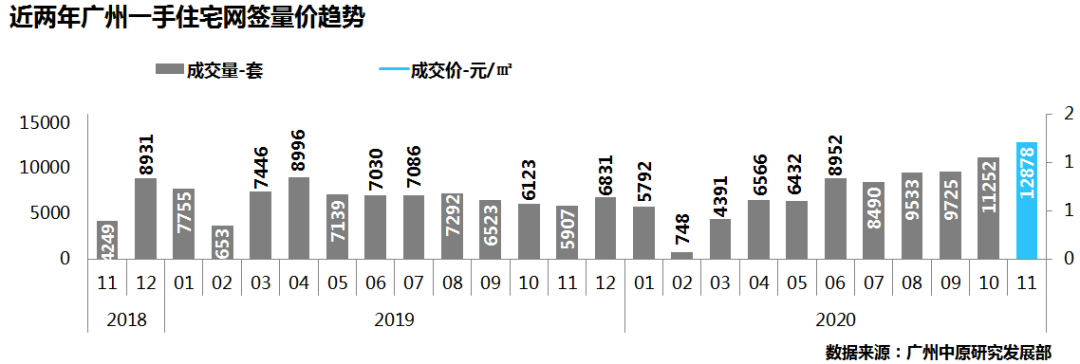

一手住宅:成交11252宗创近4年纪录,“银九金十”后热度不减

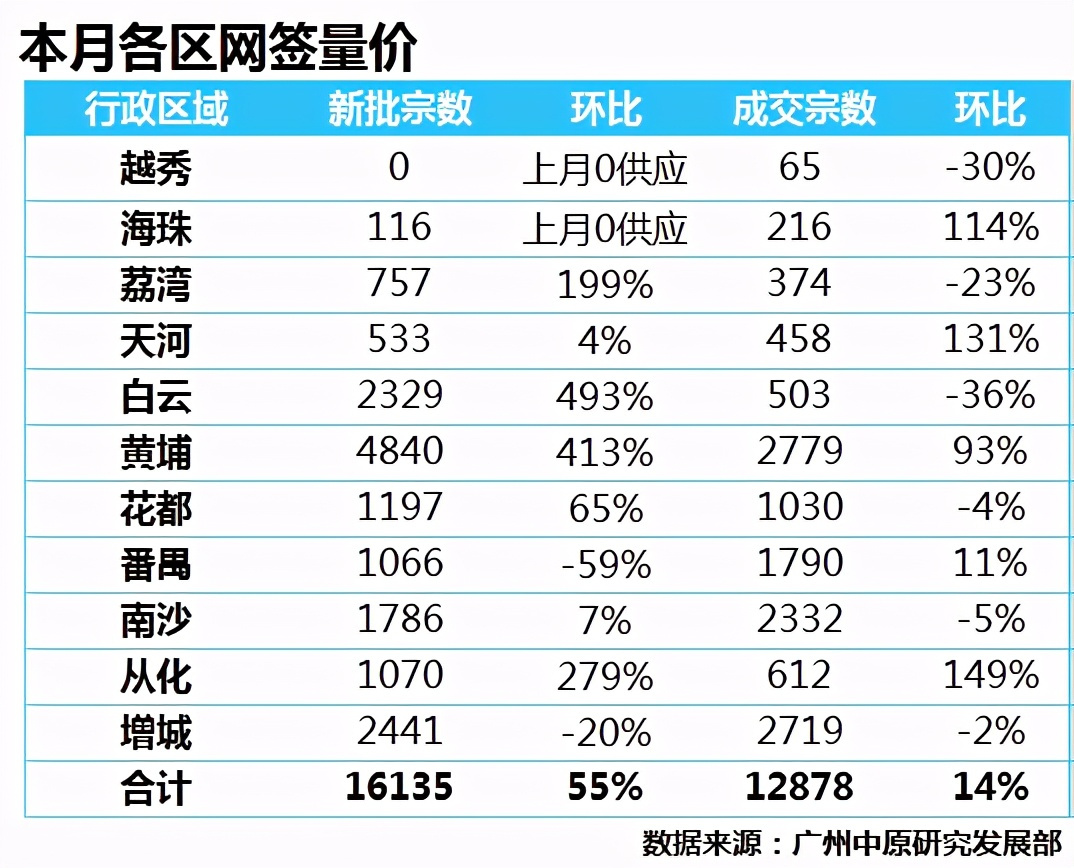

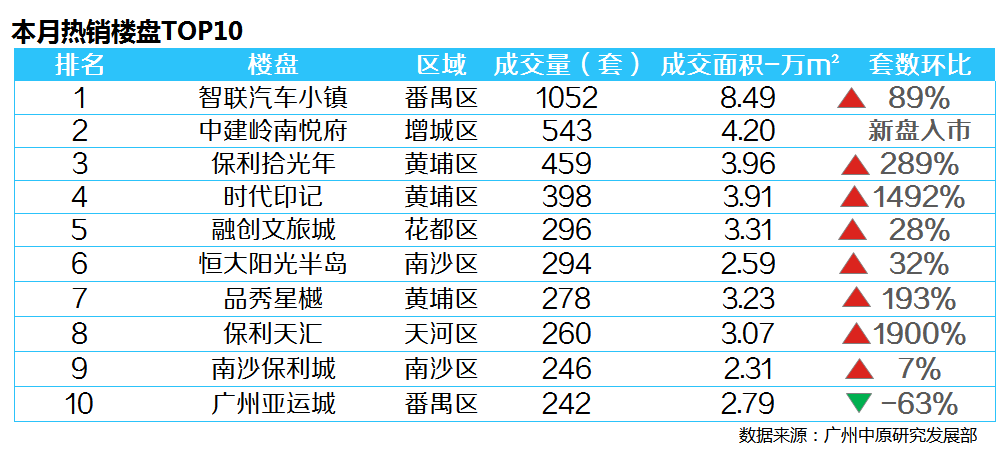

根据广州中原研究发展部监测:11月广州新房网签12878宗,环比上月升14%,同比去年升118%。自下半年6月以来,广州新房成交按下“快捷键”,上半年被积压的需求释放,近4个月成交更是呈现“阶梯式”抬升。与去年“虎头蛇尾”行情(2019年新房出现罕见上半年成交量大于下半年现象)截然不同,今年广州市场成功“逆境上进”,广州中原研究发展部认为这主要得益于近年宅地供应增加,刺激新房供应猛增,区位、配套条件较佳的项目陆续入市,买家购置欲望较高。另一方面,番禺、黄埔、南沙、花都等区域采取积极的人才购房政策,让越来越多买家具备购房资格,同时亦引导市场积极气氛。供求情况:黄埔成交创2016年以来新高,中心区升温,买家加紧购置步伐11月成交量较大且环比增幅较大的区域为黄埔、天河,分别增长93%、131%。其中黄埔本月成交2779宗,为该区自2016年10月(3488宗)以来的新高。同时这一高峰亦促使黄埔“碾压”增城,成为本月广州新房成交量的单区。其中,位于知识城的保利拾光年、时代印记分别成交459宗、398宗,分列区域成交一二位;此外,月内推售的万科城市之光、星汇城、星樾山畔亦陆续进入网签阶段,预计后市成交将持续增加,黄埔旧改推进+新盘扎堆入市,刺激了区域市场热度,对买家的吸收一定程度上还影响了增城的份额。同时,黄埔新盘售价梯度差明显,水西、知识城板块价格2.3万/平起,而老黄埔、科学城等优质成熟板块价格在4.5-5万/平之间,可迎合不同买家购置需要。另一方面,本月天河成交458宗,主要原因为保利天汇、珠江花城于近期加推,买家“抢闸”入市。广州中原研究发展部认为,由于近期中心如珠江新城、琶洲、滨江东等优质板块二手价格看涨,不少意向买家担心市中心核心地段将迎来持续价格变动,因而加快入市步伐,从而带动天河一手项目成交。

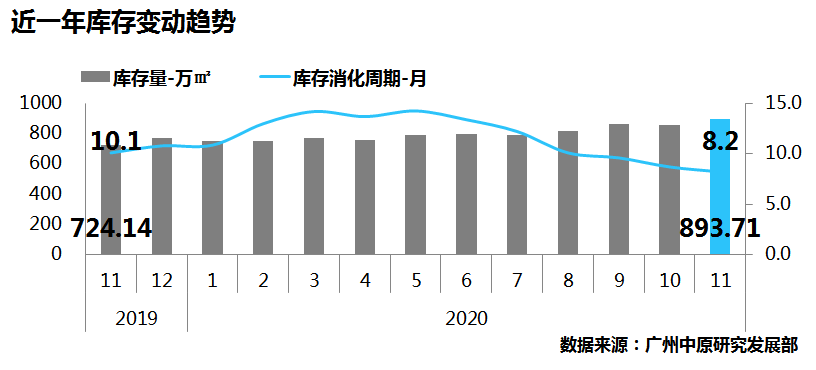

库存状况:下半年成交“阶梯式”增长,刺激消化周期持续走低本月全市库存量893.73万㎡,去化周期8.2月。由于新增供应屡创新高,广州库存量升至近一年高位,但由于下半年成交“阶梯式”增长,导致去化周期自5月起不断下降,目前全市去化周期为2017年10月以来新低(7.7个月),市场成交气氛积极。广州11区中,越秀、天河、黄埔消化周期低于6个月,供不应求情况进一步加剧;此外荔湾、花都、南沙、增城四区消化周期低于10个月,说明买家购买步伐正不断加快。

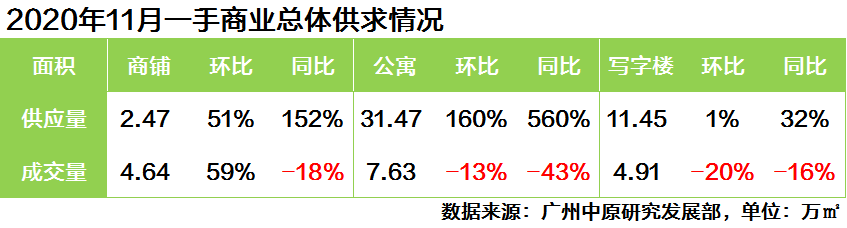

一手商办:新货大批量入市,大宗物业交易表现活跃临近年末,广州商业市场新货大批量入市,成交氛围提振,大热盘推售积极,大宗物业交易也有所增加。

由于住宅新项目扎推亮相,本月广州商铺市场供应回升,入市244套2.47万㎡,环比录得51%的涨幅。成交受个别大宗物业交易的影响,环比上涨59%,为263套4.64万㎡。写字楼市场供应高位企稳,已连续三个月突破10万方,入市435套11.45万㎡。市场成交261套4.91万㎡,较上月高位回落20%,但大宗物业交易仍然突出。公寓市场因番禺区大热盘新货的批量入市,供应量创六年来新高,为5508套3.15万㎡,较上月高位上涨1.6倍。成交则波动下滑13%,为1365套7.63万㎡。各分市场详细分析如下:商铺&写字楼市场

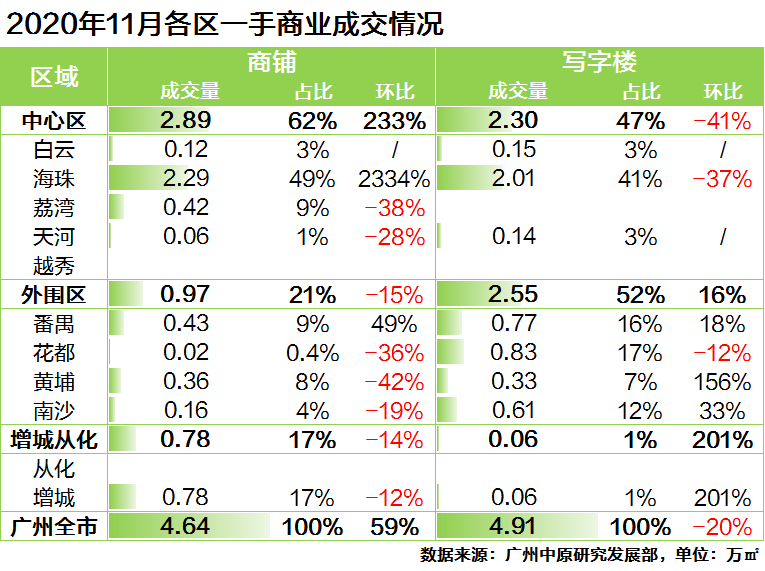

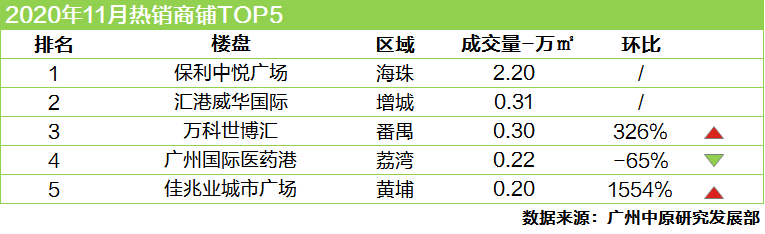

本月广州商铺市场除个别区域外,成交普遍降温,全市59%的环比增幅主要依靠个别大宗物业的交易。其中,海珠区的成交量约占全市的一半。琶洲板块的保利中悦广场的商业综合体2-6F批量交易,共计2.20万㎡,单盘成交量占比达47%。番禺区是唯二增长的成交区域,交易主要集中在广州南站-钟村板块,以万科世博汇、金山谷创意产业园的底商贡献为主,各成交0.31、0.08万㎡。此外,增城区朱村、新塘板块的社区商铺成交也较为活跃,如汇港威华国际、汇东国际花园等。

写字楼市场方面,本月表现亮眼的同样为海珠区,成交量占全市的41%。琶洲板块除上个月TCL大厦东塔整栋交易外,本月保利中悦广场也录得10层的写字楼物业交易,共计150套1.98万㎡。外围区成交保持活跃,各区均录得大宗或整层物业交易。其中,花都区保利国际金融中心成交0.55万㎡的甲级写字楼,当中包含一栋0.35万㎡的小独栋写字楼。番禺区的金山谷创意产业园成交两栋小独栋写字楼,合计0.47万㎡。市桥板块的番发商务大厦录得1套0.15㎡的大面积写字楼交易。此外,南沙区中国铁建环球中心、碧桂园天玺湾、黄埔区保利鱼珠港项目本月也录得整层写字楼的交易。

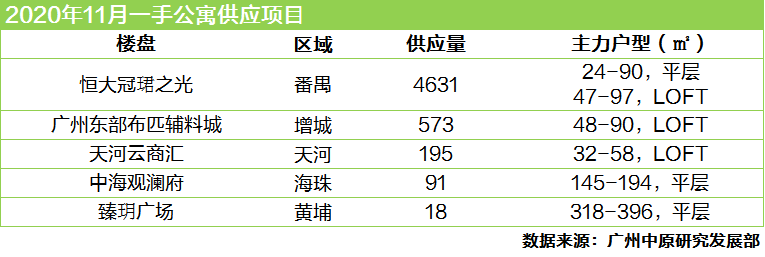

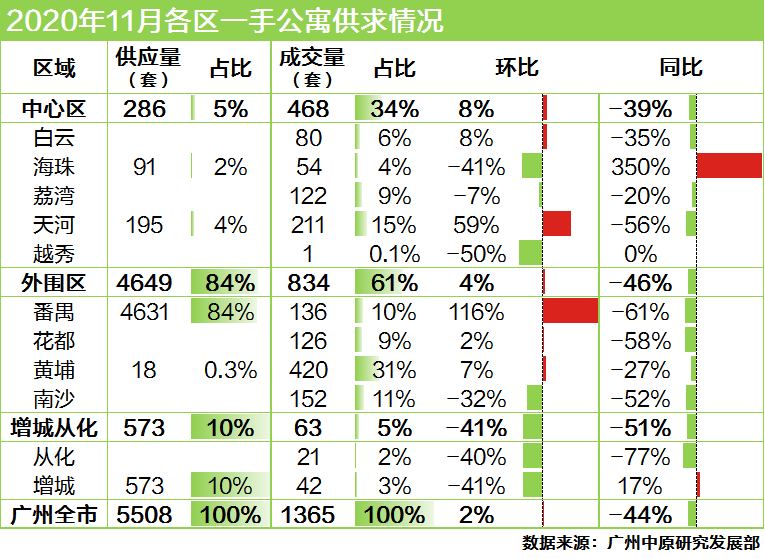

公寓市场本月广州公寓市场8成供应来自番禺区大热盘恒大冠珺之光。项目批售两栋类住宅公寓、三栋平层公寓和四栋LOFT公寓,共计4631套。据监测,恒大冠珺之光于11月20日晚在大学城体育中心开盘,首推七栋,合计4441套公寓,折后售价约2-2.5万元/㎡,首开50秒收金28亿。另外,增城区广州东部布匹辅料城、天河区天河云商汇分别入市573套、195套LOFT公寓。海珠区中海观澜府、黄埔区臻玥广场两个全新项目首批91套、18套大面积公寓。

本月中心区公寓成交套数维持在460+套。天河区热度上升,环比上涨6成,突破200套。另外,荔湾区在售项目跑量提速,区域成交122套。外围区公寓市场热度保持,总成交达834套。其中黄埔区因个别项目表现突出,跑量420套。番禺区大热盘恒大冠珺之光的开盘成交尚未完全网签,但本月区域公寓成交套数已录得1.2倍的环比涨幅,为136套。南沙、花都公寓成交也保持在百余套的水平。增城从化区降温明显,本月合计成交63套,环比下滑4成。

黄埔区佳兆业未来城加推76-98㎡的明火公寓,售价约1.8万元/㎡,本月以269套的销量遥遥领先,位居销量榜榜首。其次,天河云商汇、碧桂园朝花、保利金沙大都汇、信达金茂广州等中心区公寓项目表现活跃,各成交五六十套。而番禺区恒大冠珺之光本月共51套公寓网签,位居榜单第7位,其余上榜项目则为外围区在售的主力项目。

注:本文数据月度统计周期,如无特别说明,均按“阳光家缘”统计口径,即上月26日至次月25

广州中原研究发展部

2020-12-18 15:52:32

广州中原研究发展部

2020-12-18 15:52:32