地主家也没有余粮了。

新年伊始,广州各大银行就勒紧了裤腰带,曝出贷款额度紧张,房贷时间长,甚至在停贷的边缘反复横跳。

新的一年,广州收紧房贷,已是板上钉钉的事。

因此,部分艺高人胆大的购房者,开始琢磨起别的出路。

毕竟,银行不仅有房贷业务,还有其他的贷款业务,比如抵押贷、装修贷等等。本质上都是向银行借钱,只不过换了个名目。管他是草船还是纸船,只要能借到箭,都是好船。

那么,用其他贷款方式替代房贷是否可行?今天,我们就挨个给大家分析。

.01

都有哪几种方法

可以从银行手里借钱?

虽然银行在面对购房者时抠抠搜搜,但是在面对其他用钱困难户时,银行还是相对大方的。

毕竟你们不来借钱,银行怎么赚钱。

不过,国家明确规定经营类贷款不允许流入楼市,但仍有部分购房者铤而走险,而提供此类服务的按揭公司更是多如牛毛,不少公司还打出了贼吸引人的口号:

利率低至3.25%!比5.2%的房贷利率更低!每月仅需几千块钱月供!帮你化利用杠杆!

事实是否真如他们所说,用借贷产品替代房贷更划算呢?咱们今天就来对比一下。

目前市面上借贷产品比较多,但是比较常见的主要有两种:

抵押贷和信用贷。

这两种贷款利率较低、操作难度较小,所以适合大部分购房者用来解决资金的燃眉之急。

当然,要判断能否用它们来替代房贷,还得看它们与房贷的成本差距。

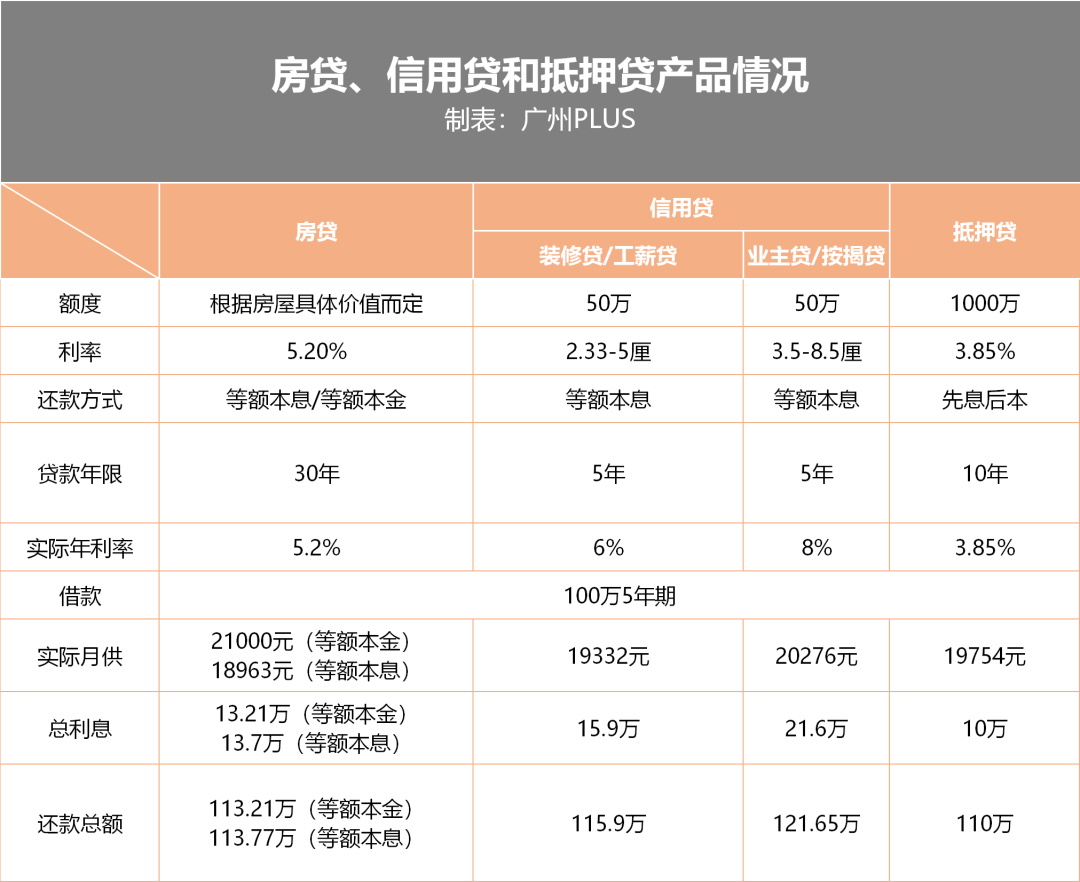

1、房贷

按照目前广州主流银行的房贷利率情况,首套房房贷利率调整为LPR+55bp,即5.2%,最长可贷30年,可选等额本息还款与等额本金还款两种方式。

如果我贷100万,分30年还,等额本息还款月供为5491.11元,等额本金还款月供为7111.11元。

2、抵押贷

抵押贷的操作方式是买房时自己掏3成首付,按揭公司先帮你掏剩下的7成尾款,全款把房子买下来之后,将房产证抵押给银行,从而获得一笔贷款,将这笔贷款还给按揭公司之后,你就可以开始为银行打工了。

值得注意的是,抵押贷需要以注册公司名义贷款。

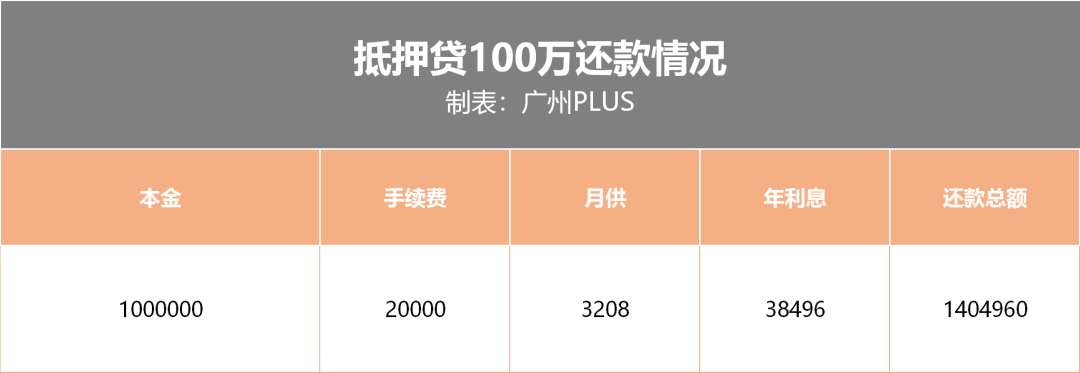

抵押贷只能贷10年,利率3.85厘,每个月先还利息,10年期满之后再一次性归还本金,额度能贷1000万。如果你是找按揭公司办抵押贷,还会收一笔手续费,一般在2%。

假设我们贷100万,月供及总还款情况如下:

3、信用贷

信用贷下面又细分为装修贷、业主贷、按揭贷、工薪贷,这一类贷款的特点是无需提供抵押品,可以理解为升级版的信用卡,可针对个人发放,门槛更低一点。

四种贷款的月利息不一样。

其中装修贷和工薪贷的月利息在2.33-5厘,业主贷跟按揭贷的月利息3.5-8.5厘。

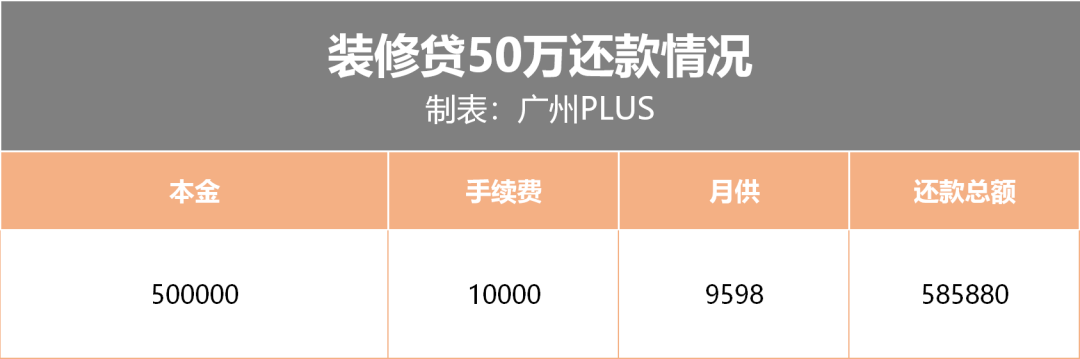

不过,由于没有抵押品,所以信用贷放款额度较低,只能贷50万,可贷5年。手续费同样是2%。

我们先来算算装修贷和工薪贷的还款情况:

可以看到,5年期的50万装修贷,月供都快抵得上30年期的200万房贷了。

接下来算算业主贷和按揭贷的还款情况:

市面上经营贷宣传的所谓利率,一般指的是月息,比如借1万元,月息5厘,就是一个月还利息:10000*0.005=50元。而房贷利率一般使用的是年息,由于两者之间的单位并不相同,所以看起来经营贷的利息比房贷要少很多。

我们将两者的单位统一之后,再对比看看。

总的看下来,抵押贷的利率是的,年化3.85%。不过,抵押贷需要以公司名义贷款,而且需要查公司流水,存在一定操作门槛。

除了上述几类比较常见的贷款,市面上还存在各式各样的贷款产品,我们也选了几类额度较大、通过率较高的贷款产品加入比较。

总的看下来,目前市面上常见的各种贷款产品,实际年利率都比房贷要高出不少。

而其中相对较低的是年利率6%的装修贷,不过还款年限短,月供压力大。如果在急用钱的前提下,装修贷算是个相对靠谱的选择。

.02

容易被忽视的小细节

可能会让你多还几万块!

还有一个小细节,可能很多人没有留意到。不少贷款产品都是先息后本,目前我们房贷有两种还款方式:等额本金跟等额本息,这三者其实有很大区别。

先息后本,一般是按日计息,提前还款不罚息,每个月先付利息,第12个月还本金+第12个月利息。

等额本息是把贷款时间内的所有本金以及对应产生的利息,均匀的分配在每一个月中。每个月还款金额相同。但每个月还款额中,前面是还利息多,后期是还本金多。

等额本金则是把贷款时间内的所有本金均匀分配在每个月中,同时每个月配上未还款及当月本金对应的利息。每个月还款的金额不同,个月,后续越来越少。

这三种方式折算之后,产生的实际利率也不一样。

举个例子,如果我借10万,利息5%,借2年。

先息后本月供为(10万*5%)/12=416.6元。第12个月支出10万本金+416.6元。两年总利息是1w。使用这种还款方式,最后的利率是1万/10万/2*100%=5%

等额本息月供为4387.14元,总利息是:4387.14*24-10万=5291.36元,使用这种还款方式,最后的利率是5291.36/10万/2*100%=2.65%。

等额本金个月月供是4583.33元,以后每个月减少17.36,根据等差数列计算公式,总利息是 (4583.33+4184.05)*24/2-10万=5208.56元。使用这种还款方式,最后的利率是5208.56/10万/2*100%=2.60%。

听起来太复杂?我们举个简单的例子。

↑等额本金&等额本息↑

↑先息后本↑

差距很明显,同样是借10万,先息后本的付款方式,利息是给得的,更适用于紧急时的资金应急,持有时间越短,利息给得越少。而房子作为大宗消费品,借贷额度大,时间长,如果采用先息后本的付款方式,会产生较为高昂的利息。

至于想用借贷产品替代房贷的购房者,我建议各位还是谨慎考虑。一来,借贷产品的利息更高。二来,国家向来严禁此类资金流入楼市,而且会在你借贷之后,严查资金走向。

从今年的调控方向看,未来经营贷发放以及流向的审查只会趋严,一旦被银行查到借贷资金流向楼市,会要求借贷人提前还款,容易爆雷。

.03

今年在广州买房

怎样才能让银行快速放款

虽然四大行上调了房贷利率,但从目前来说,房贷确实是你能以成本从银行手里借到钱的方法。

那么,今年想在广州买房,有哪些让银行快速放款的方法呢?

首先,尽量在第二、三季度提交贷款申请。

在一年之中,季度和第四季度是金融机构和银行最忙的时间,也是信贷政策最紧的时期。

季度因为刚开始,要进行各种规划,银行不敢大刀阔斧的放款。而银行越到年底,资金越是紧张,因为每年的贷款总额是有限的,基本上都是二三季度使劲放款,最后一季收紧放款,甚至在12月会出现停止放款的现象。

所以,二、三季度提交贷款申请,银行一般不会挑客,放款速度跟放款额度也会适当放宽。

其次,贷款前充分调查各家银行目前的放款速度。

每家银行的放款速度不一样,通常来说,小银行额度少、放款速度慢,而大银行额度充裕,放款速度也会快一些。

第三,申请贷款时,个人流水需是月供的两倍。如果流水不足,银行可能会拒绝你的贷款申请。

最后,银行收紧额度对一手房的影响其实比较小,开发商跟银行都有固定的合作渠道,可以获得优先放款。反而是二手房的买家和卖家,在今年买房时,要做好等待的准备。

楼市淳2021-02-06 18:23:05

楼市淳2021-02-06 18:23:05