文|邓浩志

22个城市将推行集中供地模式以来,已有多个城市公布首批计划。近日,广州首批集中供地清单曝光。

简 评

1、按集中供地新规要求,纳入新规城市全年供应土地次数不得多于三次。

所以本次广州供应的土地基本就是今年全年的1/3或者1/2。全年各区土地供应大致情况已经初步显现,由此可以初步推断出明年全年新增住宅的供应情况,所以也能大致预测明年楼市的供应情况,从而判断各个区域,各个板块房价未来的走向。这对预期明年楼市走势很有价值。

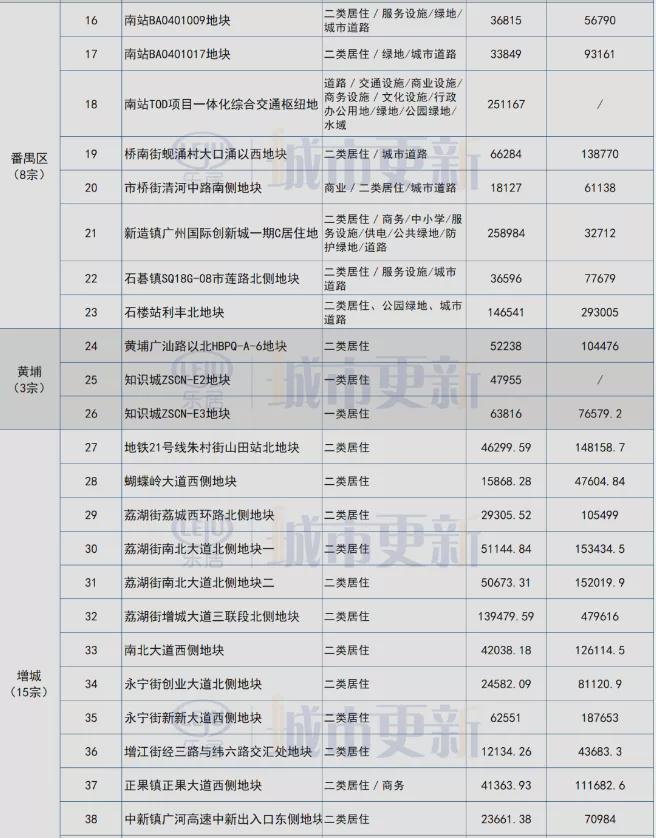

2、 增城仍然是供应大户,供应总量明显超过其他各区域

增城是广州楼市的东大仓,成交量继续位居全市首位基本也是板上钉钉的事情,但由于供应量太大,价格恐怕也难有其他热点区域的亮眼表现。

3、黄浦区将持续供应紧张。

在所有有土地供应的行政区中,黄埔供应地块数量,计容面积两方面都是各区的,所以明年也难有太多新货预期。目前黄埔一手在售住宅库存仅剩3、4个月,价格已经上天,如果明年继续缺货,价格恐怕仍将继续走高;

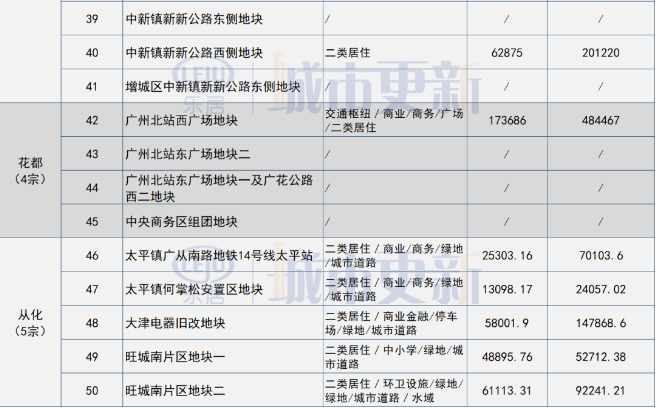

4、南沙横沥岛板块将崛起。

自去年横沥岛调规之后,横沥就不再缺宅地。这轮南沙供应6块土地,横沥就占4块,在灵山岛尖逐渐销售完毕的情况下,横沥将扛起明珠湾板块的大旗。

5、老城区供应严重稀缺。

这轮计划中,越秀、天河、海珠三区土地供应为零,未来这个几个老区肯定会长期缺货,能指望的就是旧改了,但今明两年内恐怕都难有大的“收成”。以往的西大仓芳村板块也仅有一块土地推出。但芳村毕竟还有广船,广摩,白鹅潭等几个大板块还有许多用地,很可能会在下一轮供应中推出。

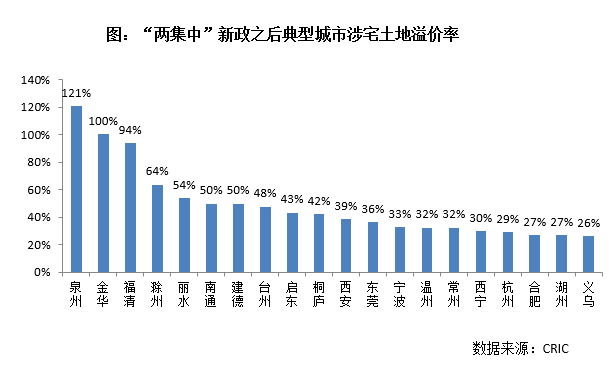

补充:除了22个集中土地供应的城市最近都停止了土拍外,没有列入重点城市的名单的城市近期土拍热度出现了明显升温,在“集中供地”新政出台后,非重点城市溢价率大幅增长,升至20.8%,这些非重点城市高度集中在长三角,其中环沪城市表现尤为突出。除长三角城市以外,泉州、东莞以及未在重点城市之列的西安和西宁两个二线城市市场热度也保持高位。其中溢价率的城市是泉州,高达121%。

目前国内楼市热度正由少部分城市逐渐往周边城市传导,整体轮动效应比较明显。这个之前我也已经谈过,这与楼市调控政策无关,源动力来自于货币超发。

邓浩志2021-03-24 17:15:38

邓浩志2021-03-24 17:15:38