提要

高质量发展、美好生活,需要高品质的商业、商务配套。不忘“房住不炒”初心,2017年广州商业市场主旋律是回归商办本质。

市场重新厘清商铺、写字楼、公寓的投资属性,真正发挥其商业、商务效应,有助更好地提升城市发展、居住及生活品质。

2017年总体市场概况

2017年商铺市场供应量同比减少26%,成交量同比保持平稳上扬,一方面,商铺经营属性强,330政策对其影响不大;另一方面,2017年经济复苏,居民消费水平回升,整体经营环境好转,中心区及增城从化补涨明显,也带动整体价格上扬14%。

写字楼供应大幅增长193%,达到88.26万㎡,多栋全新写字楼入市,另外,330政策要求“分割单位不小于300平方米”,不少原规划设计成小面积公寓产品的项目转向写字楼。

市场需求方面,2017年广州产业引进及升级力度大,城市吸引力不断提升,市场对写字楼投资信心及需求提升,公司整栋购入等大宗交易活跃,整体拉升市场成交量价走势。

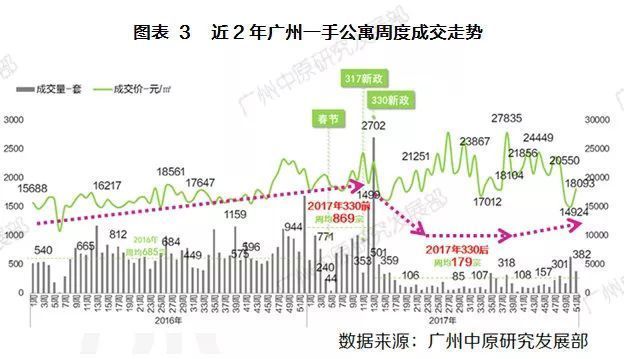

330政策剑指公寓,故整体市场供求量下降,2017年共计成交2.08万套,同比下降42%,不过市场并未出现以价换量,市场成交价较2016年上升22%,目前市场在售项目很有可能是最后一批可售小面积项目。

细分市场特点

330对公寓的“杀伤力”: 869宗->179宗

330政策剑指公寓市场,政策出台后,周均成交量也从330前的869套大幅下跌至179套。

目前市场购买者法人为主体,个人注册公司购买公寓也被市场接受,同时大客户频现,四季度周度数据显示,公寓市场渐已摆脱低迷,公寓价值被重新认识,市场保持平稳微上扬走势。

公寓库存高企,去化周期爆升

330政策对公寓杀伤力大,月均成交量从330前的3658套,大幅下跌70%,至330后月均1092套。

政策影响预期,市场消化放缓,截止2017年年底库存量也提升至近2.41万套,上升幅度34%。

各区去化周期普遍回升,按下半年月均成交量计算,整体公寓去化周期从330政策出台后4月初的5.1个月,上调6.5倍至32.8个月,去化周期爆升。

其中,公寓主区去化周期普遍翻了3-13倍,去化周期都大于20个月。

公寓市场并未“以价换量”

不过,据广州中原研究发展部监测市场在售主要项目价格变动情况,其实市场并未出现大规模下调价格项目,公寓主区价格保持坚挺;

当然也有不少项目推出特价单位让利买家,但目前公寓市场并未出现“以价换量”。

公寓还可以买哪里?

从下半年新入市办公项目看,除旧改等符合政策要求项目外,新报批楼盘已基本无小面积户型存在。

也表明目前在售公寓项目很大可能是最后一批小面积办公项目,目前住宅受限条件下,一些小面积办公产品仍具不错的投资价值。

数据显示,外围区是市场可售项目集中区域,其中,南沙、番禺、黄埔等产业升级集中及规划利好多的区域,不少可供选择项目;

产业+规划,外围商务氛围筑起

城区商圈吸引力尚存但日益弱化,珠江新城一手写字楼可售减少,将逐步淡出一手热点板块。

写字楼市场热点转向产业、规划密集的外围区。国际金融城、科学城、琶洲已坐稳新一手写字楼投资板块;

未来潜力板块:产业集聚,政策、规划密集区域板块,如黄埔(第二CBD)、南沙、广州南站。

2017年广州商场业态动向

虽有标杆商业项目延后开业,但商业氛围好转,多个商业项目新开,商业业态多元化。据监测,2017年广州主要已开业商场面积超37.5万㎡。

以服务社区群体为主的社区商业较多,如祈福缤纷世界、白云汇广场等,都依托和辐射大型居民小区。

家庭式体验消费已成为目前商场的主营业态,包括特色餐饮,体验类业态,儿童类业态是行业标配和主流。传统百货、娱乐业态已逐步淘汰升级,加入更多的体验式元素。

广州中原研究发展部监测发现:纵观近几年市场走向, 社区铺占比虽有下降,但依旧是客户主要选择。

商业综合体裙楼等底层商业,也持续受到市场关注,2017年下半年市场需求走高。

近三年广州一手商铺物业,外围区已成为市场热点,2017年占比达六成,南沙、黄埔、番禺、花都是近几年及未来几年商铺市场的主要交投区域,万博、新塘、钟村、南沙等板块商业市场发展快、集中度高。

2017年成交10楼盘

2017年10成交商铺中,不少项目为开发商整体确权自持或引入机构运营,如番禺祈福缤纷世界、科学城岭南山畔、广州时代云图。

此外,本土餐饮巨头购入社区铺、商务区综合体裙楼自营,如汇金东翼、中海花湾壹号等。

2017年写字楼成交榜主要特点:每个项目都出现大宗交易;天河、海珠写字楼仍是市场热点;黄埔、花都、番禺外围新板块兴起。

珠江新城最后一批可售写字楼天盈广场是写字楼价格标杆,也频现大宗交易,金融城多盘齐发,已筑成新的写字楼热点板块代表。

万科云城米酷连续两年高居榜首,13-35㎡小面积公寓很受投资者欢迎。

外围项目再度主力占榜,其中绿地空港国际、合景天峻、誉山国际等外围低总价项目仍较受市场欢迎。

新入市项目广晟万博城、招商金山谷同样表现不俗,不过大部分成交量来自330前。值得一提的是,2017年10项目成交价格普遍呈现上升走势。

2017年大宗交易案例

2017年市场对商铺投资看好:不少开发商自持运营以及投资客购入自用的案例,如番禺祈福缤纷世界、科学城岭南山畔被打造成社区购物中心和美食城,中海花湾壹号则依托广钢新城集聚的大量居住人口顾客群,商铺一入市即吸引大批投资客,销售超400套。

值得关注的是,本土餐饮加码投入广州商铺,涌现多宗购入社区铺、商务区综合体裙楼自营案例,如金融城汇金东翼等。

此外,近几年国际资本看好广州商业市场发展,积极接手广州商业项目。

2017年广州产业引进及升级加速,城市吸引力提升,企业大宗购入写字楼增多:1.自用大宗交易买家比例更多,其中多宗为整栋写字楼购买;

2.国企、央企购入写字楼活跃度提升;3.中心城区写字楼物业仍更受大客户青睐,交投活跃度高。

330政策出台后,个人不可购买一手公寓,随着市场的逐渐消化,个人注册公司购买也已渐被接受;

数据显示,新项目供应入市后成交周期普遍拉长,寻求大客户购买依旧是优先选择;

产业升级加速,政府大力“鼓励租赁”,租赁市场进入黄金时期,部分机构、公司更倾向于批量购入公寓,大宗交易频现,公寓市场也进入大客户时代。

展望2018

2018年政策走势预判:十九大、中央经济会议等重磅会议传递,2018年楼市调控基调保持,政策保持连续性和稳定性,同时推行租购并举,发展租赁,坚持房住不炒。

2018年商业地产走势预判:

商铺市场:预计2018年整体走势将会比2017年更好。

对2018年经济走势的平稳预期,以及国家已不再依托大规模的投资驱动经济增长的模式,追求高质量、可持续发展、消费升级以及对美好生活的向好成为新时代经济发展的强劲推动力,上述推动力对2018年商业市场发展带来重大机遇。

此外,随着市场近几年积极调整应对,传统商场逐步增加体验式业态,同时主动扩展线上线下,加强与消费者互动,电商冲击影响减弱,商业市场投资信心回升。

广州外扩趋势加大,人口外围流向增多,更多作为社区配套的商铺,在高质量发展、消费升级等发展目标引领下,将会继续成为商铺投资市场的主力,预计2018年整体走势将会比2017年更好。

写字楼市场:对2018年写字楼市场走势保持乐观

十三五期间国家重点发展人工智能、科技创新、云计算、节能环保、新能源等高新产业,随着政府政策支持力度的加大和资本市场的推动,新兴行业的企业需求将成为2018年写字楼市场的主力和亮点。

广州产业升级方向与国家重点发展方向保持高度一致,并收获硕果累累,2017年产业引进及升级力度、发展力度空前,更着重发展IAB产业;此外,积极提升对外影响力,通过财富论坛等窗口展示广州实力。

产业升级加速,城市吸引力进一步提升,更多的企业进驻广州,对写字楼需求将进一步增长,势必为写字楼物业租售带来积极影响,对2018年写字楼市场走势保持乐观。

公寓市场:2018年供求量进一步下探走势是肯定的

首先,商办项目产品设计、规划、报批环节已规范,市场供应量减少明显,从330政策出台后已逐渐下降。其次,330政策打击力度大,影响深远,且可以预见政策调控延续时间较长,调控目标是打击类住宅产品,让商办项目回归本质。

值得注意的是,政策显示,除政策允许、符合条件旧改项目可不按330政策相关要求执行,这对旧改项目集中区域板块有一定利好,不过相信该部分产品占比不会过大,预计对市场整体供求影响不会太大。

故,公寓市场走淡是必然趋势,市场会主要以消化库存为主,预期2018年整体成交量跌幅也不会太大。

广州中原研究发展部2018-01-06 01:39:16

广州中原研究发展部2018-01-06 01:39:16