提要

2018年一手公寓新增供应114.87万平方米,同比下跌32%;网签面积为94.21万平方米,同比下跌17%;上半年网签均价为20714元/平方米,同比上升1%。

图表1 近5年广州一手公寓供应供求量价走势

2017年330政策影响延续,不过市场已逐步适应。

虽上半年供求仍低位,但成交较去年下半年有所提升,下半年供求较上两个周期表现提升不少。

不过市场整体仍未见明显起色。年底出台1219政策利好,其对市场的影响有待在2019年关注。

供应走势:整体低走 外围区继续主力

2018年广州一手公寓新增供应低走,公寓主区外围区及中心区整体供应面积同比分别下跌13%、75%,全市11区中仅花都、黄埔、白云3个区供应同比上升。

外围四区供应量排名前列,介于4000-5800套,其中黄埔、花都分别以5716套、5667套公寓位居前列。此外,越秀、海珠、增城三区全年零新增。

图表2 2017、2018年广州各区一手公寓供应情况

广州国际空港中心、广州绿地城、保利中珺广场分别以4041套、1741套、1557套位居前列。

南沙、番禺两区金山谷、四海城、中交汇通中心、中国铁建环球中心等项目均以旧盘加推为主。

供应货量均超过900套。白云、从化更是突破多年的零供应,分别新增1135套、600套入市。

图表3 2018年广州一手公寓供应量15项目

330政策“分割面积不低于300平方米”限制,公寓新增项目明显减少。

虽旧改商服项目“针对性”放松,但目前市场环境下,符合条件项目入市时间也在延后,故上半年整体供应量不高。

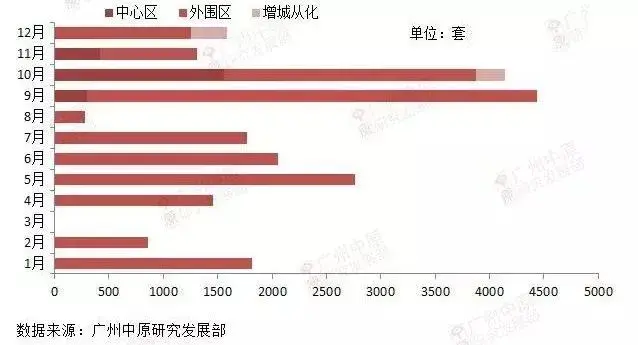

整体集中在二、三季度传统销售旺季入市。

不少项目集中在传统“金九银十”前后新增供应,9、10月供应量也达到全年的位,全年供应走势呈现“先抑后扬”。

图表4 2018年广州一手公寓月度供应量走势

3)成交特点:有望止住市场降温

外围保持主力撑市

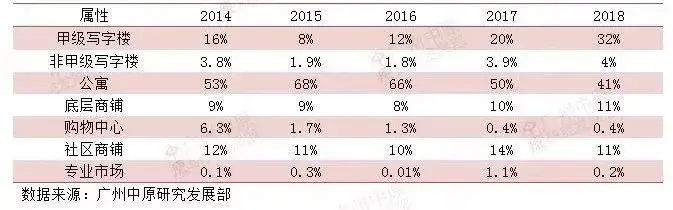

330政策威力持续,个人不可购买商办项目影响大,公寓市场需求进一步收缩,整体成交占比降至41%的近5年来低位。

1219政策对2017年330之前拿地的商服项目放松个人购买,将提升个人购买公寓的积极性,预计未来公寓市场占比有望回升至近几年平均水平。

图表5 近5年广州一手商业各属性成交占比走势

整体成交下降,大部分区域成交量普遍下跌,其中以中心区为主,中心各区同比跌幅介于40%-80%,整体共计成交2929套,同比下跌大幅54%。

不过仍有黄埔、花都等四区录得升幅。外围四区共计成交14075套,较2017年上升25%,占比也较去年提升二十六个百分点至80%。

其中,公寓主区黄埔、番禺强力撑市,两区分别成交5382套、4163套位居各区前列,不过番禺区同比微幅下跌3%。

图表6 2018年广州各区一手公寓成交情况

小面积公寓热度持续,继万科云城米酷连续两年高居榜首,另一个项目万科世博汇也以1667套成交量高居首位。

依托广州南站区位及配套优势,加上粤港澳湾区规划、高铁等利好,持续受到市场关注。

主力项目仍以外围区为主,其中绿地空港国际、广州绿地城、金龙城等外围低总价项目继续受到市场追捧,新入市项目越秀国际总部广场、远洋天骄等项目表现不俗。

图表7 2018年广州一手公寓成交量10楼盘

4)2018年市场活跃商圈、项目

外围区域板块毫无疑问已成为市场热点。

三大枢纽建设、产业引进是近几年广州的重大转向,330政策下,市场需求收窄,大客户购买自用也是市场主旋律。

近几年产业集中区域板块萝岗区府、中新知识城等项目集中入市,也受到政府、国企等的合作购入。

此外,坐拥区位、配套优势的广州南站、迎宾大道板块、金洲等板块保持活跃,万科世博汇、绿地空港国际中心、越秀国际总部广场等项目受到投资者关注。

图表8 2018年广州一手公寓成交10活跃商圈

330政策已出台接近2年,市场已逐渐消化适应,个人注册公司购买也已被市场接受,加之目前整体商服市场已进入大客户为主的阶段。

具备规划、产业、配套、区位等优势的优质项目更能吸引大客户青睐,其中不乏国企整栋购入案例;

此外,政府大力推动租赁市场发展,不少低总价项目也吸引大机构购入多层投资及自用。

图表9 2018年广州一手公寓大宗交易项目

【市场热点】

热点一:市场已适应330政策,但打击力度大

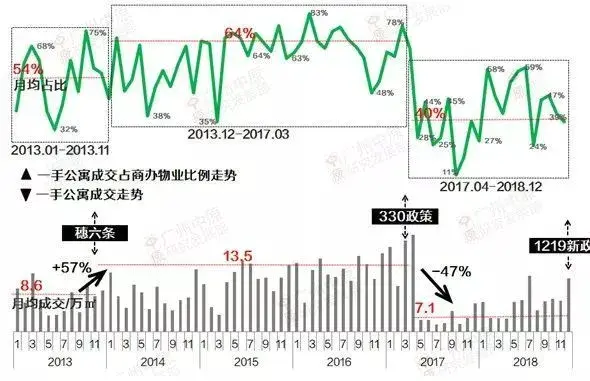

330政策出台至2018年底,公寓市场月均成交量从330前的13.5万平方米大幅下跌至7.1万平方米,跌幅高达47%;

公寓物业成交占商办物业比例也从330前的月均64%下跌至40%。

图表10 2013年-2018年广州一手公寓成交走势

热点二:公寓项目整体去化艰难,库存高企

2018年广州一手公寓项目库存量超500套的即超过25个项目,占全部的81%。

其中2018年零网签的项目即20个,网签量低于100套的有29个,上述两项占比即达66%。

图表11 2018年广州公寓库存情况

热点三:公寓或迎小高潮,价格将保持稳定

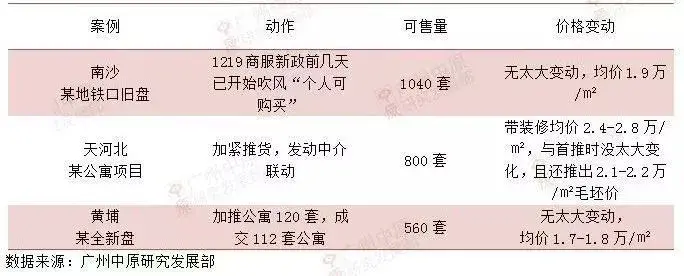

“1219商服新政”对330之前拿地的商服类项目松绑个人购买,个人购买力释放。

商服类项目将重新受到关注,尤其是受330政策重击的公寓物业,预期近期内公寓或迎来小高潮。

但目前广州一手公寓项目库存量较大,短期内大部分项目不具备涨价的条件。相反,开发商会更主动迎合新政利好积极推货,甚至会释放不少优惠。

图表12 1219新政后若干重点公寓项目表现

热点四:

公寓重新解冻,2019年投资机遇在哪里?

330政策后,公寓市场供求减少,除部分旧改商服项目外,几无全新公寓项目入市,目前可售以库存为主。

投资热点可选择市场交易活跃的板块。

例如,产业支持力度大的南沙、知识城、科学城;交通枢纽、地铁辐射的广州南站、花都迎宾大道、天河客运站等,均深受投资者关注。

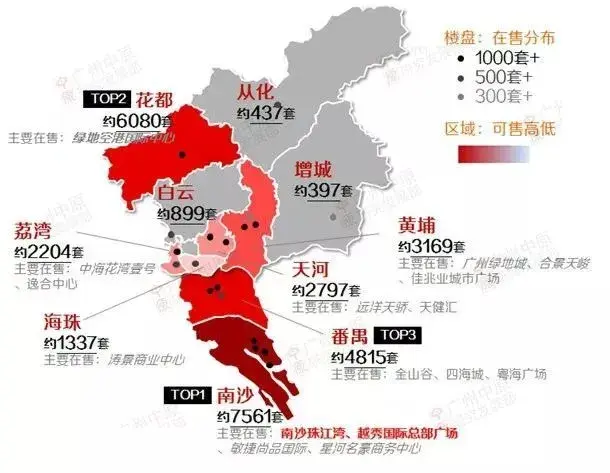

图表13 2015-2018年广州热点公寓板块

图表14 广州热点在售公寓项目分布一览

【后市研判】

2019年市场将呈现量升价稳走势。

2019年市场基调

330政策出台后,商服地产受到重击,库存积压。

尤其公寓物业,相关部门也已循序渐进进行多项针对性放松,的1219政策对330前拿地的商服项目放松个人购买,将释放和带动个人购买积极性。

但预期整体市场较难重现此前热度,

一是楼市调控基调不放松;

二是1219政策仅针对性松绑,330后拿地商服项目并未放松,同时坚持“限售2年”;

三是市场库存累计较大,目前市场环境下,也不持过分乐观态度。

对于2019走势,预计市场将会趋向更加稳健,成交量将会有所提升,但价格将会保持平稳。政策方面如信贷支持进一步增强,将会给商业地产市场带来实质的提升。

2019年重点关注板块

中心区板块,整体库存不大,相对而言更显稀缺,部分具备区位等优势的优质项目不排除“涨价”“惜售”,毕竟330前拿地的公寓项目也是“卖一套少一套”。

可售量较大的南沙、花都、番禺等外围区将继续占据市场主力,相信推售动作也会加大,依托区域规划、产业引进实质推进建设,部分项目将再度受捧。

此外,随着近年来广州旧改推动进度加快,“针对性松绑”的旧改商服项目将会陆续进入市场,也将会成为市场的热点。

广州中原研究发展部2019-01-10 14:47:18

广州中原研究发展部2019-01-10 14:47:18