提要

根据监控显示,5月广州网签一手住宅面积为76.46万㎡,环比下跌19%。

经历3、4月份市场持续升温后,5月成交高位回调

成交量与1、3月水平基本持平,徘徊于75万㎡(约7000宗)水平。

广州中原研究发展部认为,5月市场表现平淡主要有三方面原因:

一.五一推货量虽较往年多,但板块“冷热不均”现象突出。

根据统计,2019年五一假期广州实际共有27个楼盘3097套单位开盘/加推,总货量较2018年五一假期(2517套单位)增加23%。

但买家对不同板块项目的偏好更加集中

如五一推货的科慧花园,总货量约600套,5月录得543宗网签,去化情况理想;

增城某大盘,五一人潮涌动(拍摄:广州中原研究发展部)

相比之下,部分远离地铁、位置偏远的项目,同样五一推货过百套,但仅录得数十宗成交。

可见买家对于近年推出部分偏远宅地转化的项目,仍需要时间消化。

北部某盘,五一开盘但人迹罕至(拍摄:广州中原研究发展部)

二.高层对市场的调控力度未有放松。

五一前夕高层会议上再次强调“房住不炒”。

五一过后,住建部对佛山、苏州等住宅价格指数累计涨幅较大的城市“亮黄牌”警告,反映出高层对房地产市场严管的态度不变。

从广州中原研究发展部五一调研情况来看,开发商对价格、开盘的宣传比过去更加“低调谨慎”。

各种优惠噱头减少,买卖方均理性看待“小阳春”后的五月市场。

三.五一过后,买卖方进入“调整期”。

一方面,不少买家置业计划提前至五一假期,导致五月中后段成交热度有所下降。

另一方面,开发商供货亦普遍集中在4月末5月初。

五一过后两个周末,全市平均每周仅3个项目推新;

直至25-26号周末,推货量才回升至正常水平。

此外,需要指出的是,虽然5月成交量有所回调,但今年1-5月广州一手住宅已累计成交374万㎡(34989宗),较去年1-5月277万㎡(25479宗)增加35%,今年市场氛围改善明显。

【新批供应】

持续3个月改善,创年内第二高位

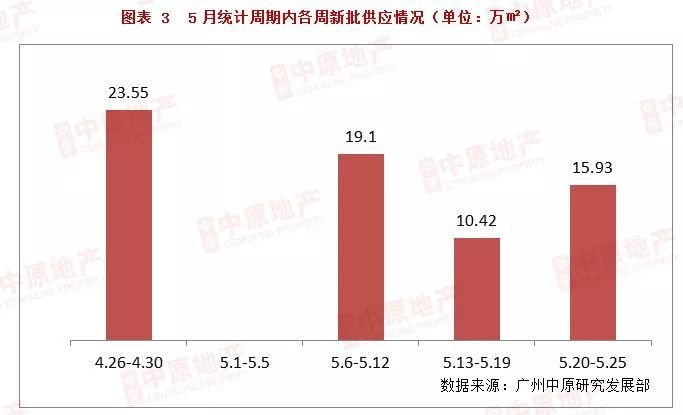

为迎战五一黄金周,5月新批供应明显增加。本月累计供应69.01万㎡(6430宗)住宅单位,环比增加9%,为2019年1-5月中仅次于1月的“次高峰”。

本月供应呈现“五一前多,五一后少”的特征。

五一假期前夕,累计供应23.55万㎡(2342宗)宗住宅单位,占月总供应量的34%;

五一节一周无新批单位,五一节过后,平均每周仅15万㎡新增供应;

可见五月中、后段由于需要消化五一行情,开发商推货速度放缓。

从各区情况来看,增城“一骑绝尘”,该区累计获批30.46万㎡住宅单位,抛离第二位黄埔区近18万㎡。

增城主要得益于科慧花园、品秀星图两个大盘供货。

其中科慧花园获批6万㎡累计724套单位,品秀星图获批5.8万㎡累计463套单位,两个大盘贡献增城近4成货量。

供应排名第二的黄埔,供货集中在科学城、知识城两大板块。

其中6号线萝岗站上盖的保利罗兰国际五一节前获批2.81万㎡累计362套单位,成为黄埔本月供货量的单盘。

此外知识城项目时代天韵、招商雍景湾、龙湖·双珑原著散盘累计获批5.95万㎡累计555套单位。

广州中原研究发展部认为,随着优质板块项目新一轮组团投入市场,黄埔逐渐恢复“市区货仓”的本色。

此外,本月新批中出现了不少全新盘。

其中包括地处越秀水荫路的四季奕居,本月获批2.05万㎡累计99套单位,该盘将推出11栋247-324㎡别墅产品以及3栋高层洋房;

广钢“亮点地”转化的项目保利东郡获批2.90万㎡累计290套单位。

据了解,保利东郡已于5月26日正式开盘,其主推70-110㎡平层两至三房,97-103㎡复式三房。

【成交情况】

天河、从化表现抢眼

增城、南沙板块“冷热不均”

本月成交环比增加的仅天河、从化、花都、番禺四区。

其中天河本月成交3.59万㎡(351宗),同比增加5%,得益于兰亭盛荟等项目持续推货,天河成交表现坚挺。

一定程度上说明广州市场上购买力较强的买家保持持续入市趋势,广州中高端、豪宅市场2019年维持强势表现。

另一比较抢眼的区域为从化,该区本月成交3.47万㎡(326宗),较上月增加17%。

从化热度提高主要原因为14号线沿线以及江浦板块多个项目于五一期间加推。

从网签情况来看,该区比较受到买家欢迎的项目为珠江壹城。

主要原因为该盘距离14号线神岗站约1公里,两站可换乘知识城线,9站可达嘉禾望岗,对通勤要求较高的买家具有加大吸引力。

此外,根据五一调研发现,14号线开通对从化楼市的“盘活”现象日益显著,从化项目开发商推货热情明显提高,几乎每一个从化楼盘都拿地铁做卖点。

热点板块增城、南沙本月成交均出现较明显下滑,主要原因区内不同板块成交“冷热不均”。

其中增城累计成交21.82万㎡(2212宗),环比下跌25%。

科慧花园、品秀星图两大地铁通勤盘集中了全区38%的成交量。

但新入市的荔城远离地铁项目,单盘月度成交普遍集中在10-20宗,可见缺少配套支持,买家对距离较远的板块接受程度较低。

南沙情况与增城类似,五一调研期间,金洲板块两大刚需大盘阳光城丽景湾、越秀滨海新城五一期间各加推超百套单位,案场出现排队看样板房、持续走量的情况。

相反,东涌、大岗等板块则欠缺人气。

【库存状况】

时隔4个月再次回落至10个月以下水平

本月消化周期回落至9.6个月,较上月下跌0.6个月;

亦是时隔4个月后,库存量再次回落至10个月以下水平。

从各区情况来看,天河、海珠两区消化周期不足六个月,亦是本月全市仅有的两个消化周期不足半年的区域。

黄埔区在知识城、科学城、长岭居三大板块的供货增加下,消化周期提升至6.1个月,“缺货”现象有所缓解。

【个盘表现】

刚需大盘备受关注

top10盘占全市33%成交

本月0盘累计成交25.39万㎡(2604宗),占总成交面积的33%,热盘对买家的吸引力较高。

本月包括科慧花园、越秀滨海新城、阳光城丽景湾在内的区域大盘均选择了在五一推货。

故本月0成交盘中,排名靠前的基本以大社区刚需盘为主。

此外,成交热盘中亦包含保利罗兰国际、兰亭盛荟两个单价4-5万/㎡的中高价位项目。

说明目前市场上一定数量的高端首置以及改善型需求买家持续入市。

【后市预期】

6月将迎来新一波新货入市潮

成交或在5月基础上提高

回顾2019年1-5月一手市况,开发商推货力度较去年同期积极,买家入市、成交速率亦明显提高。

且1-5月基本维持在每月7000宗以上成交水平,可见“稳定”是2019年至今新房市场的一大特征。

结合成交数据以及五一调研情况来看,目前市场需求仍未回升至以往高位

传统“黄金周”火爆表现未现,亦暂未发现大幅促进购房者入市的动力

加上官方对市场调控依然“严格”,预计买卖方将维持当前“理性”态度对待市场。

当然,6月市场仍存在不少利好。

首先,新批供应量不断提高,5月末随着新一轮供应潮,各区迎来推货高位。

供买家选择的产品、货量稳步增加

包括广钢南区的保利东郡、番禺华南板块的广地花园,黄埔科学城板块的保利罗兰国际等项目将持续加推,可预期6月将会迎来新一波“推货潮”。

其次,2019年以来房贷利率持续低位,目前部分商业银行首套房贷款利率已调至上浮5%,购房成本降低将刺激买家入市。

最后,从五一调研情况看,近7成项目价格保持平稳未有调价动作,目前理性市场环境利于买家入市。

因此,广州中原研究发展部认为,6月与5月成交量持平或轻微提升的可能性较高。

广州中原研究发展部2019-05-31 09:40:23

广州中原研究发展部2019-05-31 09:40:23