【重磅】2019上半年广州楼市总结暨下半年展望

小研君 广州中原研究发展部 广州中原研究发展部

2019年上半年,从外部看,广州房地产市场总体平稳发展,像一湖平静水面。但从内部看,却又暗藏多股深流。

土地、新房、二手房、商业,不同物业市场相互影响,却又分化明显,表现冷暖不一。

虽后市不确定性增强,但有广州城市基本面托底,楼市仍韧性十足,以韧为基,相信市场将继续稳健前行!

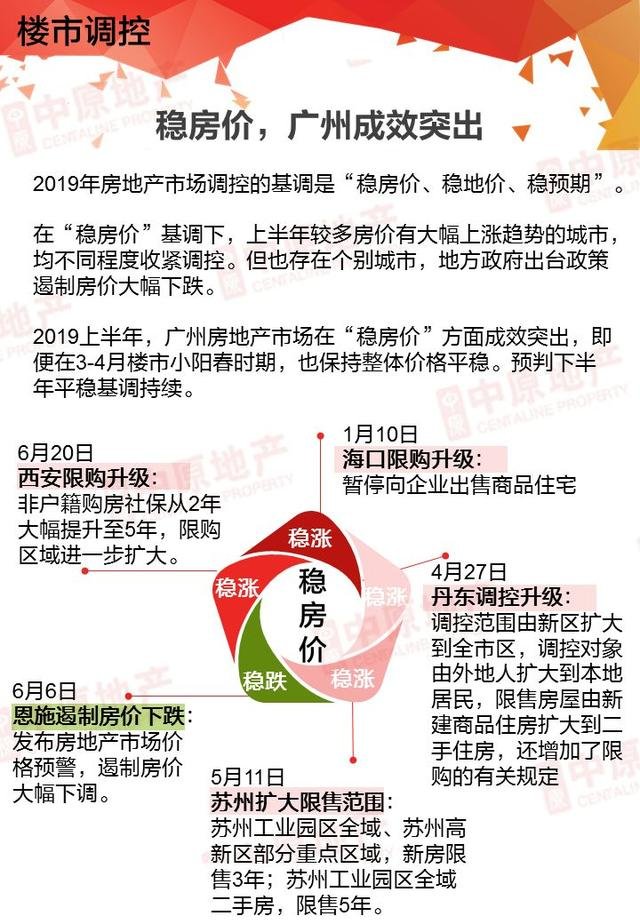

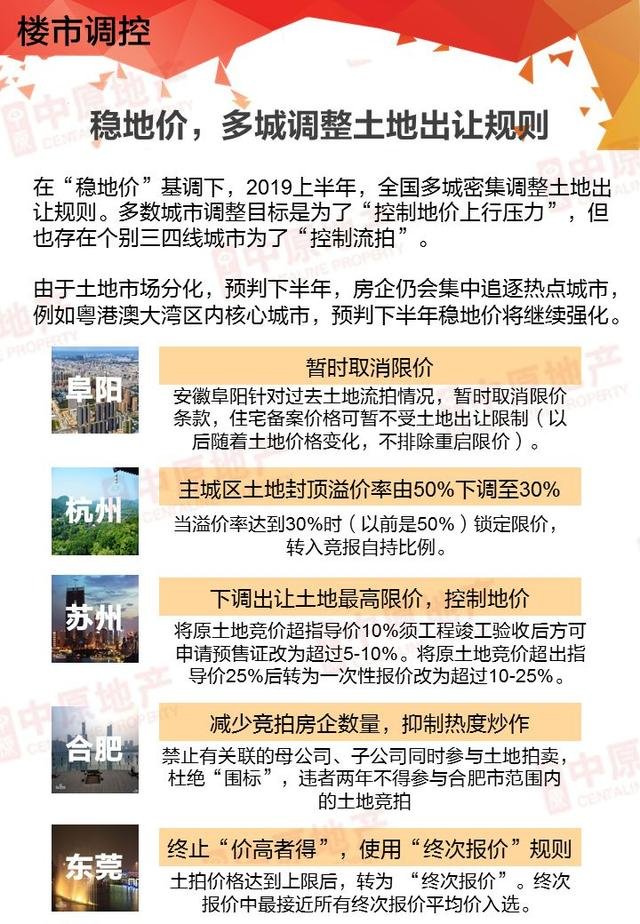

2019年房地产市场调控的基调是“稳房价、稳地价、稳预期”。

在“稳房价”基调下,上半年较多房价有大幅上涨趋势的城市,均不同程度收紧调控。但也存在个别城市,地方政府出台政策遏制房价大幅下跌。

2019上半年,广州房地产市场在“稳房价”方面成效突出,即便在3-4月楼市小阳春时期,也保持整体价格平稳。预判下半年平稳基调持续。

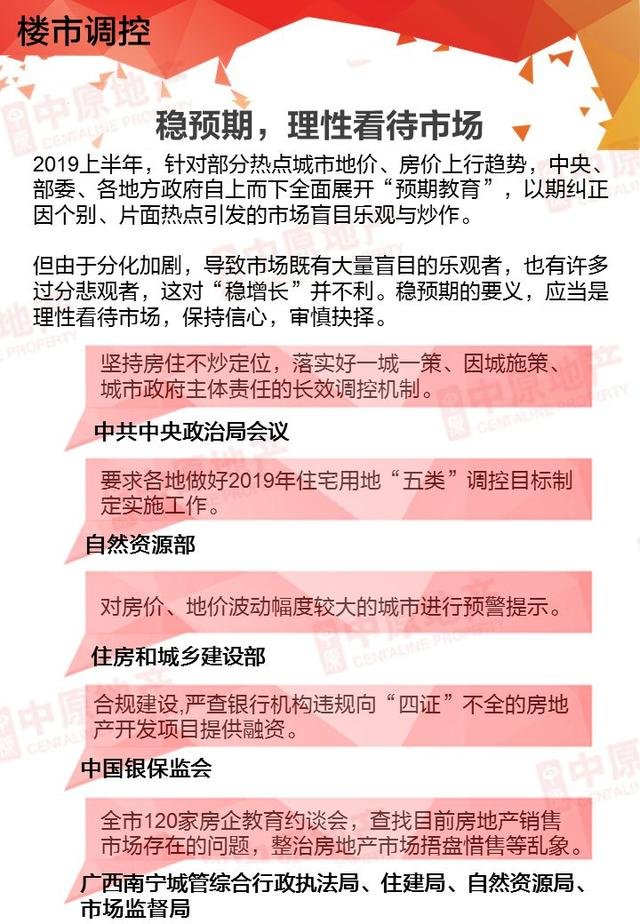

2019上半年,针对部分热点城市地价、房价上行趋势,中央、部委、各地方政府自上而下全面展开“预期教育”,以期纠正因个别、片面热点引发的市场盲目乐观与炒作。

但由于分化加剧,导致市场既有大量盲目的乐观者,也有许多过分悲观者,这对“稳增长”并不利。稳预期的要义,应当是理性看待市场,保持信心,审慎抉择。

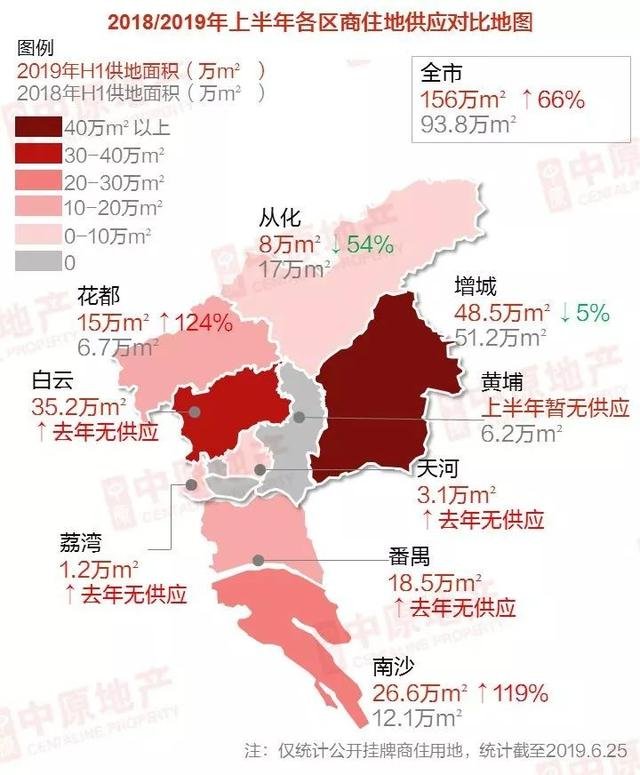

上半年,广州供地思路是各区“多点开花”,分布更平衡。

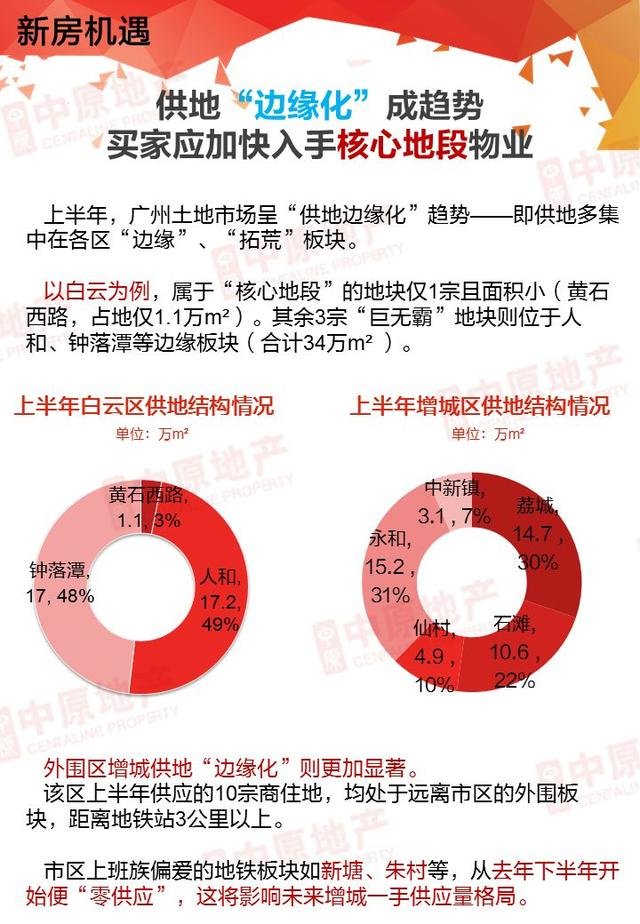

去年仅5个区供地,且54%的供应集中在增城。

今年有8个区供地,断供多年的天河、荔湾重出江湖,白云、南沙供地猛增,与增城形成“三足鼎立”之势。

这意味着未来各区提供给买家的选择空间越来越广,市场供求更加健康。

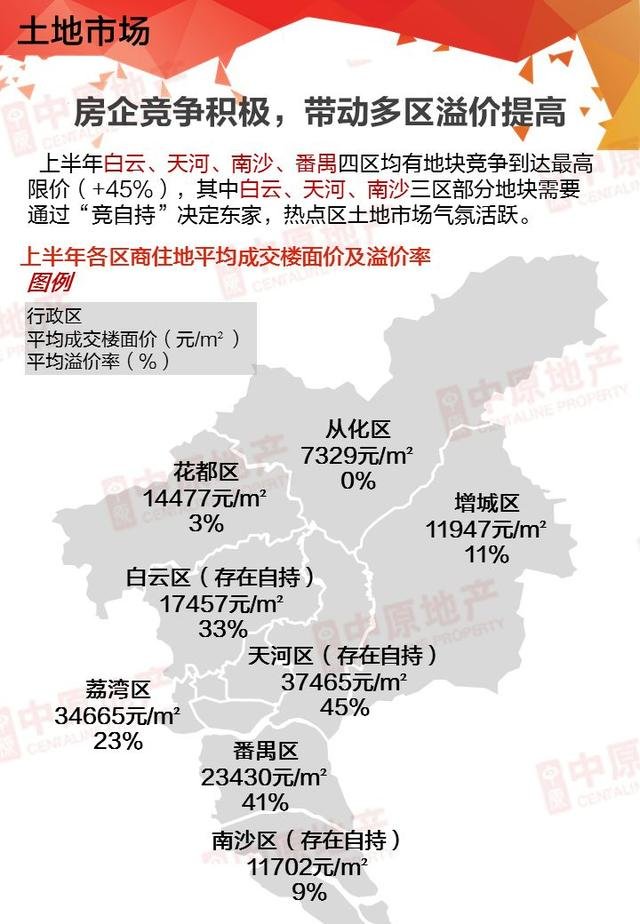

上半年白云、天河、南沙、番禺四区均有地块竞争到达限价(+45%),其中白云、天河、南沙三区部分地块需要通过“竞自持”决定东家,热点区土地市场气氛活跃。

对比17/18年,19年广州土地市场出现明显回温,整体溢价情况、房企争抢激烈程度明显提高。

房企争抢(或高价出让)地块主要有以下特征:

1. 区位条件稀缺的中心区靓地 。如金融城646号宅地、广钢、黄石路地块。

2.发展潜力大,规划利好地块。如灵山岛宅地、人和航空基地地块。

3.临近成熟板块,起拍价低的地块。如亚运城北石楼新城地块、市桥西横江地块。

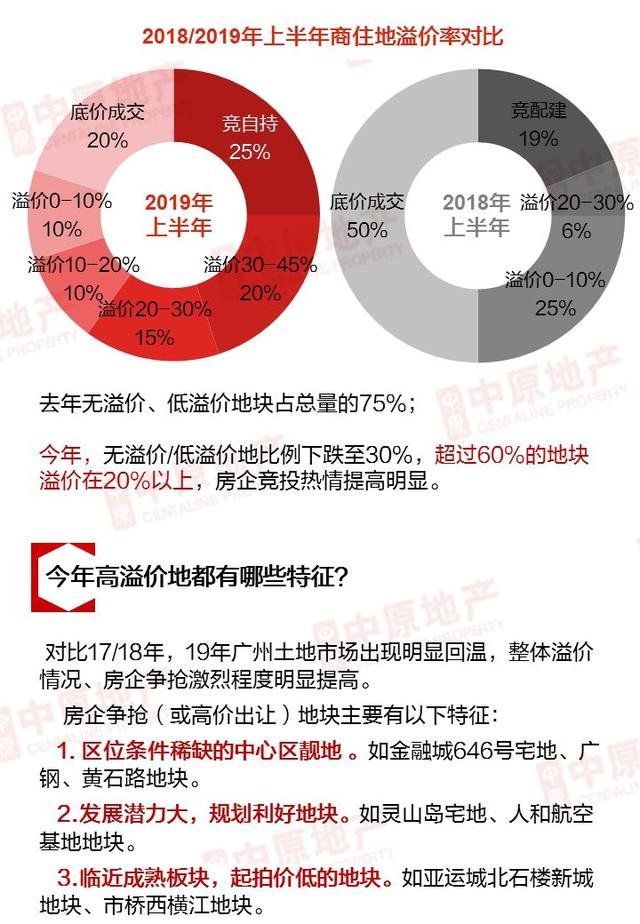

上半年共有5宗用地进入“竞自持阶段”,为2017年“竞自持”新政出台后,自持地出现的半年(2017年上半年3宗,2018年上半年0宗)。

自持地增多,反映房企抢地积极,亦有效地补充租赁房建设。

虽然上半年土地市场释放出回暖信号,但并不等于“火爆”,更不等于房企 “热昏头”,重演一掷千金抢地。

上半年市场“暖中带稳”,主要从两个特征体现:

今年用地平均溢价率为21.6%,从近7年数据看,排第四位。相比起2013、2014、2016三个地市热年,溢价率适中。

高溢价地基本与周边楼价、区位价值匹配,“面粉贵过面包”的现象不明显。

上半年,广州一手市场回暖,除天河、黄埔因供应不足成交回落外,其余9区表现出彩。

增城“无悬念”蝉联全市成交大区,荔湾凭广钢、滘口进入新一轮推货潮,成交推高至3272宗,在老城区中表现抢眼。

全市一手住宅均价稳定在2.7万元/m²

上半年广州十大热盘,黄埔、增城组成的“东区”六盘上榜,而南沙、番禺组成的“南区”四盘在列。

今年科学城、新塘、广钢、东圃等均价3.5-5万/m²的“中高端”板块进入热销期。为什么?

1、去年四季度备案价优化,被“压抑”多时的改善需求回流

2、中高端板块占据 “优势资源”,片区价值认可度高

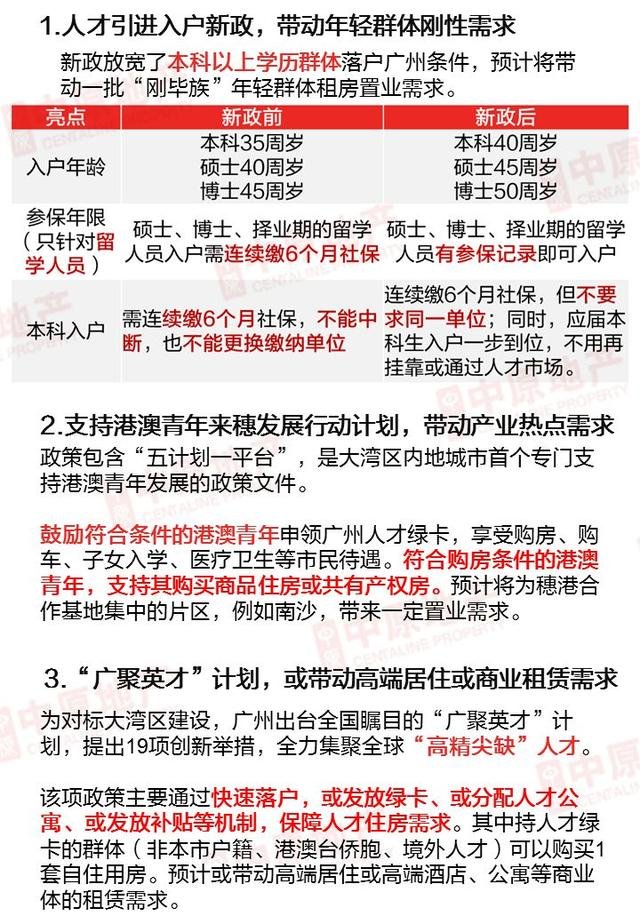

3、广州近年“广纳人才”“产业升级”实质性促进需求。

对比近6年同期,今年成交量仅排第四位。与2016、2017年差距在1万宗以上,可见市场只是回暖,但难言火热。

上半年成交3、4月冲高,主因大湾区利好落地,330新政满2年释放一批需求,房企“借东风”加推,买家集中入市。

但5、6月由于新货供应放缓、“房住不炒”重申、预期监管频密等因素影响,市场表现平淡,无传统“红五月”特征。

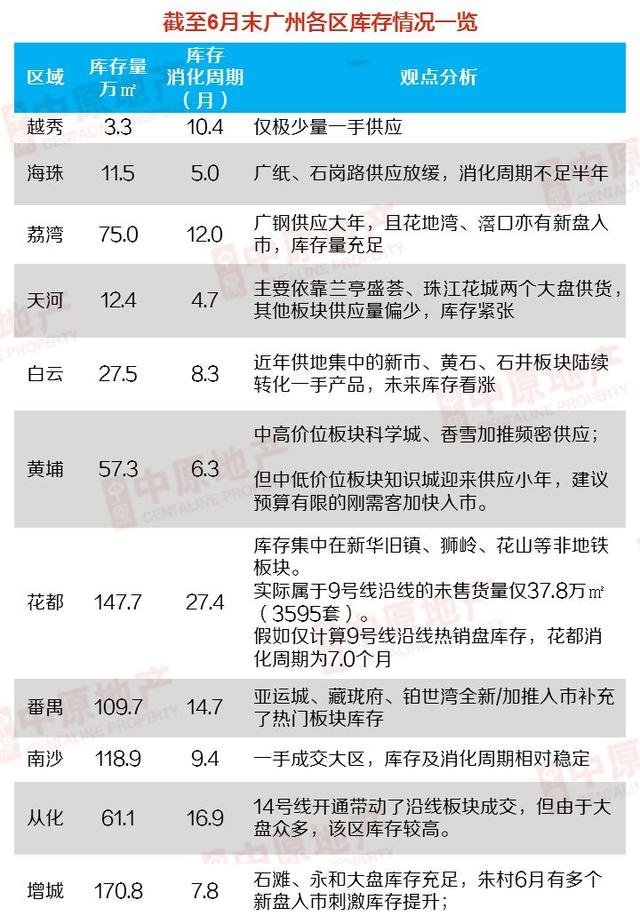

因成交波动,上半年全市库存消化周期4次突破10个月关口。

而去年下半年库存稳定在10个月以内,一手消化速度放缓。

2019年上半年,二手整体共成交53372宗,比去年下半年下降7.9%,比去年同期大降22.3%,成交创近四年位。从历年情况对比看,二手市场整体表现凉意明显。

除黄埔区外,广州其余各区成交均出现大幅下滑。尤其荔湾、越秀、白云等中心区,成交更是插水下滑2-3成。

而外围霸主番禺成交仅4617宗,为去年同期成交量的一半左右。

但是,若从“月度”等微观面观察,2019年春节后,二手市场需求实际在爬坡回升。

与比2018年第四季度月均7000-8000套的低位水平对比,2019年3月起,单月成交量大幅提升,市场交投活跃度显著增强,交易环境更趋良性、稳定。

中原价格领先指数走势显示:

自2019年2月起,二手楼市价格“止跌企稳”,环比涨幅保持在0.8%-0.9%的区间微幅回升,逐渐回归至去年同期水平。

预计“价格稳”将继续为下半年二手楼市常态。

上半年成交活跃盘10,大部分为成熟社区楼盘,例如祈福新村、万科东荟城、富力桃园等,以小区环境优,周边生活配套成熟等优势吸纳置业客户。

2019年上半年,3房、4房等大面积的改善型房源成交占比明显回升,环比分别回升1.9%、0.4%。

部分改善客户观望情绪明显放缓,逐渐开始着手入市,大户型房源交投氛围明显较之前活跃。

2019年上半年,二手千万豪宅呈现稳步爬升的态势,成交占比同比上涨20.7%。

正所谓“春江水暖鸭先知”,高端买家通过粤港澳大湾区规划纲要落地、楼市调控优化等积极利好对观察,对广州楼市稳定信心十足,及时抓住机遇入市。

2019上半年广州公寓市场供应减少,是近7年来第二低位。

供应7514套39.4万㎡,环比跌42%,同比跌15%。

市场成交由2017下半年谷底开始,逐渐回暖,2019 上半年成交量恢复至往年“非调控期”水平。

成交15072套81.4万㎡ ,环比涨37%,同比涨134%。

2019上半年广州公寓市场成交主力仍为330前出让地块项目,成交占比高达99.87%。

原因一:“1219商服政策”前,广州公寓成交低迷,库存积压明显。政策出台后,开发商开始积极推售前期积压的商服产品,故上半年仍为“可售个人项目”主场。

原因二:近两年受调控政策影响,商服项目施工建设放缓,供应及新项目减少。目前新入市的“禁售个人”项目有碧桂园星荟、富士康科技小镇、思科智慧城(待售),上半年总批售面积约4.5万㎡,对市场影响不大。

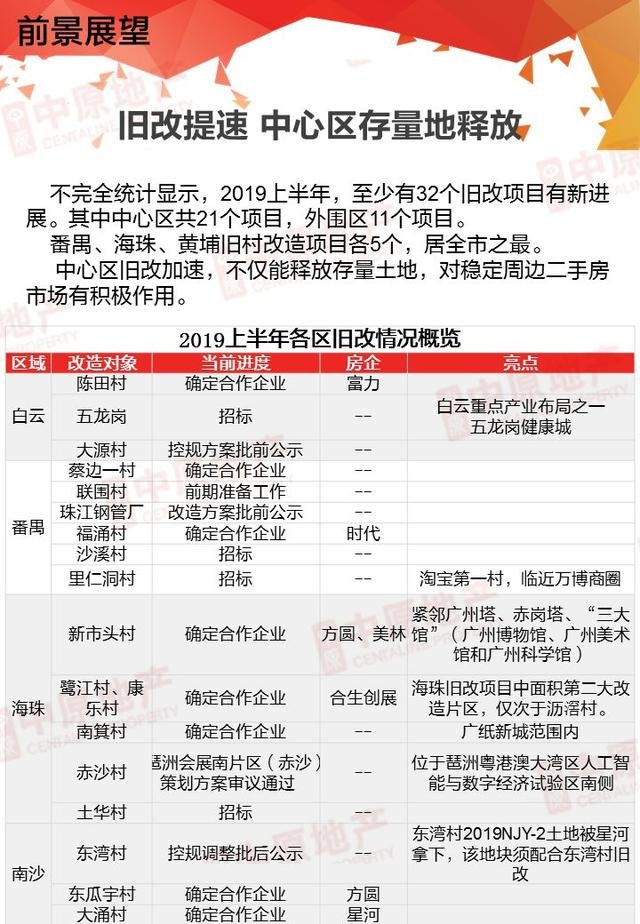

根据国土总规,广州要做大湾区发展的核心引擎,当前正着力构建1轨道交通圈,实现广深港澳城市中心区高速。

由此辐射的部分外围,例如广佛地铁对接片区,白云棠溪高铁站辐射片区发展前景可期。

后市,广州大部分新增商业供应将针对企业自用或出租,真正进入市场销售的规模将进一步收窄。加上“禁售个人”的规定,未来广州商业市场购买主体或转向企业及投资机构,回归经营属性。

上半年部分“禁售个人项目”开始入市,如富士康科技小镇,思科智慧城等。故“可售个人项目”将“买少见少”,稀缺性凸显。

政策优化持续显效,上半年广州公寓库存稳步消化,去库存周期现已降至10.2个月。

现时库存主要集中番禺、花都、南沙、黄埔四大主力区以及海珠区,各区库存量可控。

广州上半年楼市回顾~

本文均为原创,未经许可不得转载,摄影图像归原作者所有

如无特殊说明,报告内数据来源自广州中原研究发展部

广州中原研究发展部2019-06-28 10:58:09

广州中原研究发展部2019-06-28 10:58:09