整体情况

供应298.24万㎡同比增1.5倍,创近5年同期新高

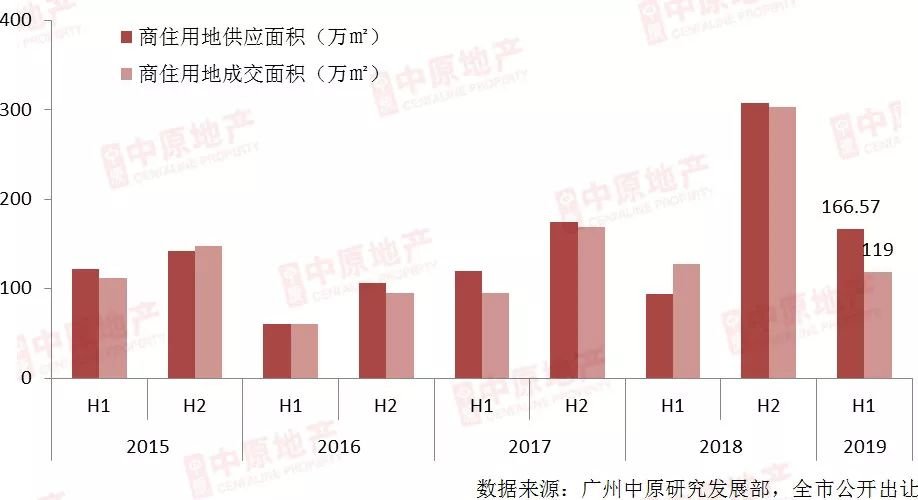

2019年上半年广州商住商服用地累计供应298.24万㎡(51宗),供应面积同比增加1.5倍。

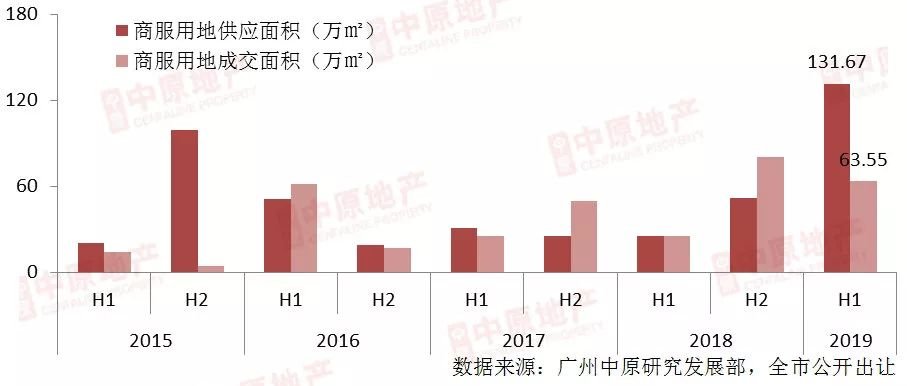

其中商住用地供应166.57万㎡(29宗),商服用地131.67万㎡(22宗),整体面积创近5年同期新高。

图表 1 2015年至今广州商住商服用地供应情况

今年每个月均有用地挂牌,并未出现去年同期2、6月土地“断供”问题。

土地供求高峰集中在5-6月,其中6月供应共计119.78万㎡用地,为上半年供应量月份。

图表 2 近一年每月用地供求情况

整体成交创近5年同期新高

“商、住两旺”,成功吸引大咖拿地

上半年整体土地成交面积为182.55万㎡,创5年同期新高。

其中,“商、住两旺”是今年成交一大特征。

广州中原研究发展部认为,过去多年广州商服地供求持续“低位徘徊”,重点规划区、优质产业发展相对平淡。

随着2月《大湾区规划纲要》正式落地,加上近年官方积极进行“产业升级”见成效。

上半年庆盛枢纽、知识城创新中心、广州第二CBD等重点产业区靓地 “顺利出嫁”;

吸引包括新鸿基、绿地、万达在内的行业大咖拿地开发。

此外,增城派潭旅游用地成功吸引“文旅专家”华侨城落子开发。

可预期未来广州东部将诞生与番禺长隆、花都融创文旅城形成“三足鼎立”之势的优质项目;

由此可见,大湾区利好为广州土地、产业带来“焕然一新”的发展空间。

图表 3 2015年至今广州商住商服用地成交情况

整体出让金额537.1亿

同比增加25.1%,溢价率提升明显

上半年广州商住商服用地累计出让金额537.1亿(仅统计公开挂牌地块,其中商住地416.9亿,商服地120.2亿)。

比去年同期增加25.1%,此外,今年地块平均溢价率提升明显。

图表 4 2016-2019年同期出让指标一览

各区供求

增城、番禺梯队

白云、黄埔、南沙第二梯队

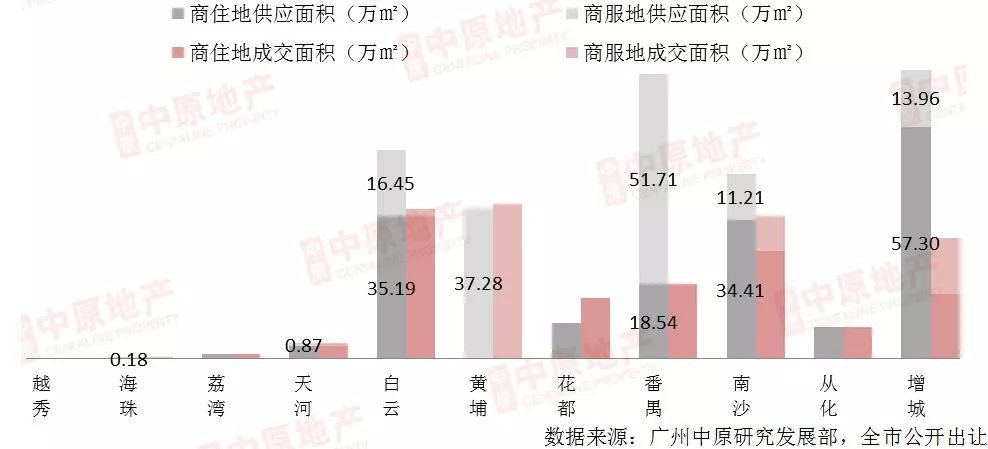

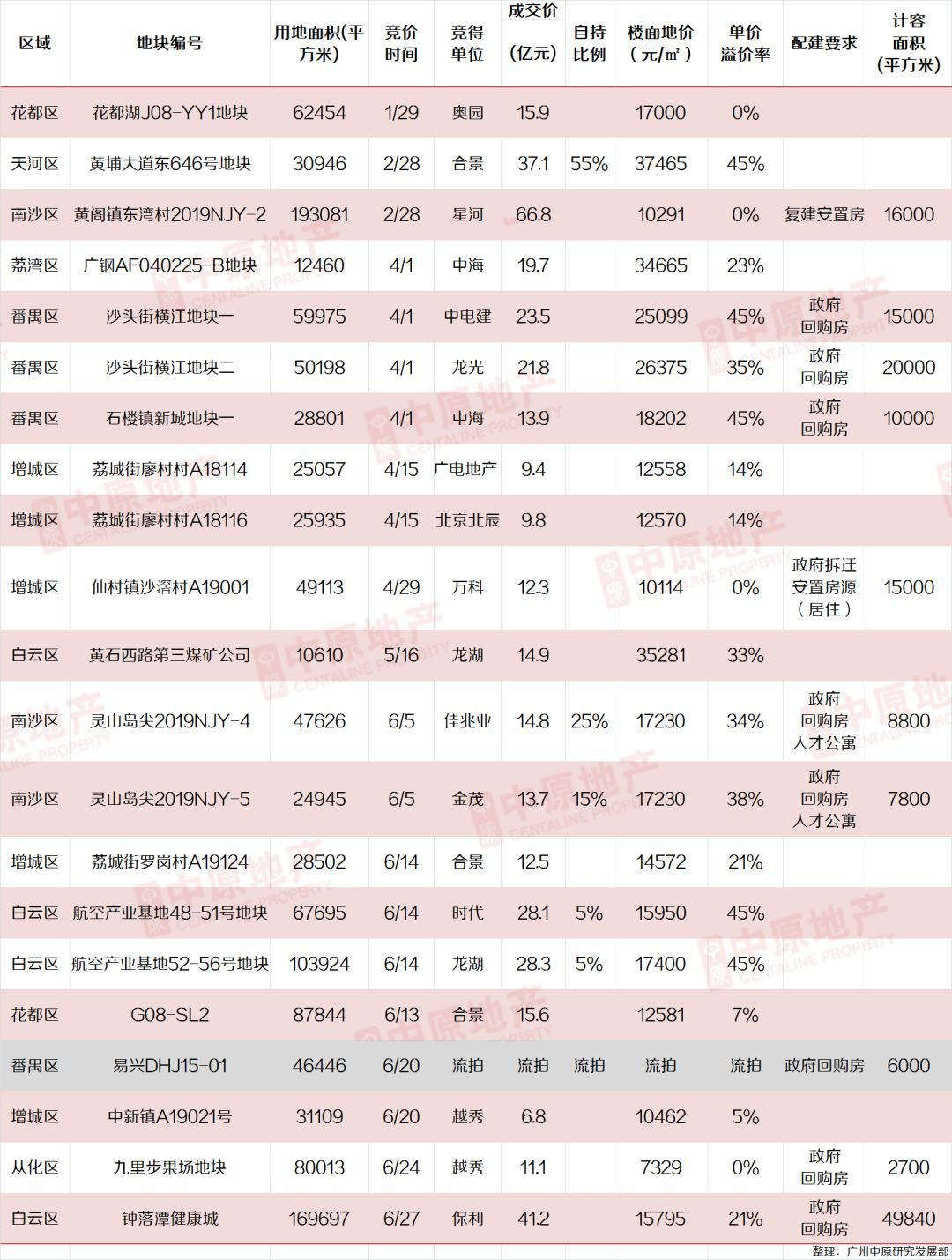

上半年整体供地大区为增城,该区累计供应商住商服用地71.26万㎡。

而番禺凭借挂牌多宗商住地,加上6月末挂牌长隆板块2宗(合计51.7万㎡)旅游用地,总供地量达70.25万㎡,整体与增城“不相伯仲”。

两区同属上半年广州供地“梯队”区。

而白云、黄埔、南沙三区供地总量分别为51.64万㎡、37.28万㎡、45.62万㎡,为供地相对集中的“第二梯队”。

值得一提的是,上半年黄埔并未挂牌商住用地,但商服地挂牌“可圈可点”。

其中包括知识城国际创新驱动中心(绿地,占地15万㎡),长岭居万达国际医院(万达,占地13万㎡)两宗“巨无霸”地块。

图表 5 2019年上半年各区用地供求情况

广州20拿地企业排行榜

历史罕见!拿地总额前三由民企包揽

“民企表现强势”为上半年土地市场一大特征。

从拿地金额来看,合景、星河、龙湖三家民企包揽前三位。

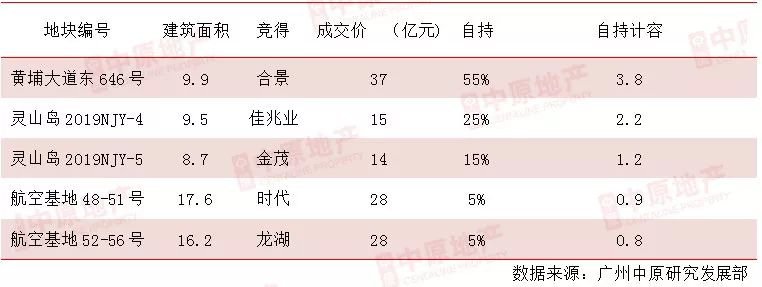

排名的合景拿下4宗商住商服用地,当中包括以总价37亿+55%自持拿下黄埔大道东646号“天河靓地”。

图表 6 上半年广州Top20拿地企业排行榜(按拿地总额排序)

此外,回顾近5年拿地金额排行榜,“国家队”未能有一家进入三甲实属罕见。

从拿地面积来看,深圳房企星河以底价66.8亿拿下东湾村2019NJY-2地块(占地19.3万㎡),为上半年公开挂牌获取用地面积的企业。

从拿地平均楼面价来看,深圳龙光以26375元/㎡成为上半年综合拿地楼面价的房企。

广州中原研究发展部认为,优质民企从过去两三年“下沉二三线城市”到今年“积极回归广州”,体现了对重磅规划的信心,对广州市场价值的认可。

商住用地市场分析

从源头派“定心丸”

供应166.57万㎡同比大幅增加78%

上半年商住用地供应166.57万㎡,同比增加78%,创近5年同期新高。

广州官方从源头大派“定心丸”,以更加充足的供应,维持市场稳定预期。

成交方面,由于供地集中在6月并于7月出让;

因此上半年成交商住地面积较供应量少,为119万㎡,同比减少7%。

这一成交面积在近5年中排名第二,仅次于去年同期。

图表 7 近5年商住用地供求情况

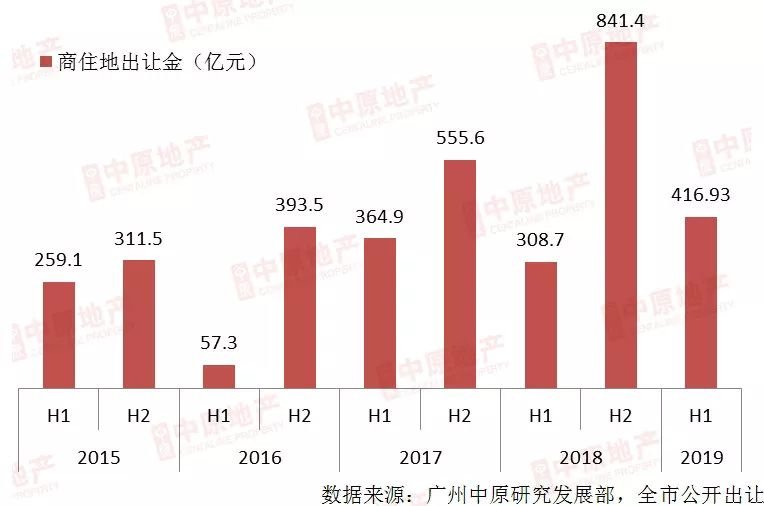

上半年商住地总出让金为416.93亿,同比增加35%。

由于今年商住用地竞拍较去年激烈,因此在成交面积同比小幅减少的情况下,出让金总额相对增加。

此外,去年上半年成交商住地基本集中在增城、南沙、从化等外围区域;

而今年上半年天河、荔湾、白云等中心区优质地频频入市,亦提高了出让总金额。

图表 8 近5年商住用地出让金情况

各区供求

“多点开花”,供地区比去年增加3个

除供地总量多外,供地“多点开花”亦是上半年的重要特征之一。

去年仅5个区供地,且54%的供应集中在增城。

今年共有8个区供地,断供多年的天河、荔湾重出江湖;

白云、南沙供地猛增,与增城形成“三足鼎立”之势;

这意味着未来各区提供给买家的选择空间越来越广,市场供求更加健康。

图表 9 近4年各区商住用地供应情况(单位:万㎡)

图表 10 2018/2019年上半年各区供地占比

各区成交表现

房企竞争积极,带动多区溢价提高

上半年白云、天河、南沙、番禺四区均有地块竞争到达限价(+45%)。

其中白云、天河、南沙三区部分地块需要通过“竞自持”决定东家,热点区土地市场气氛活跃。

图表 11 上半年各区商住地平均成交楼面价及溢价率

去年无溢价/低溢价(0%≤溢价≤10%)地块占总量的75%;

今年,无溢价/低溢价地比例下跌至30%,60%的地块溢价在20%以上,房企竞投热情提高明显。

图表 12 2018/2019年上半年商住地溢价率对比

对比17/18年,19年广州土地市场出现明显回温

整体溢价情况、房企争抢激烈程度明显提高。

广州中原研究发展部认为,上半年房企争抢(或高价出让)地块主要有以下特征:

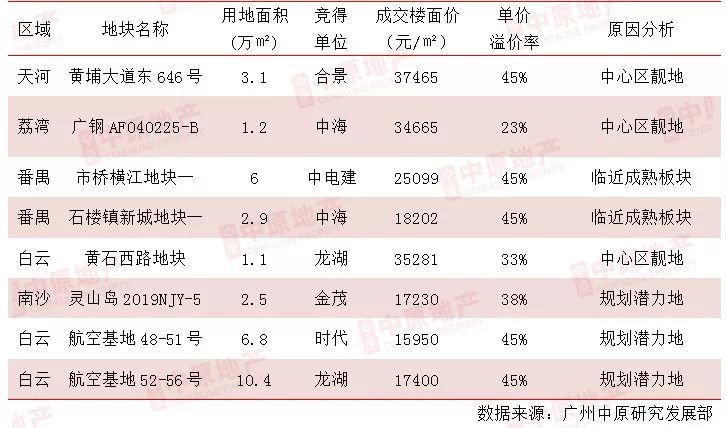

1. 区位条件稀缺的中心区靓地 。如金融城646号宅地、广钢、黄石路地块。

2.发展潜力大,规划利好地块。如灵山岛宅地、人和航空基地地块。

3.临近成熟板块,起拍价低的地块。如亚运城北石楼新城地块、市桥西横江地块。

图表 13 2019年上半年部分高溢价地情况一览

此外,上半年共有5宗用地进入“竞自持阶段”,为2017年“竞自持”新政出台后,自持地出现的半年(2017年上半年3宗,2018年上半年0宗)。

自持地增多,一方面反映房企抢地积极,另一方面亦有效地补充租赁房建设。

与去年直接挂牌3宗科学城人才租赁房用地不同,今年上半年并未供应纯租赁用地。因此,践行“租购并举”需要依靠“竞自持”实现。

上半年5宗自持地累计产生8.9万m2计容建面,按照65m2/套的面积估算,上半年自持面积可产生1000-1200套租赁单位,以服务租赁需求人群。

图表 14 2019年上半年需部分自持地块情况一览

图表 15 截至2019年6月末广州各区标杆地情况一览

上半年商住用地市场特征分析

特征一:民企发力!“国家队”拿地占比减少

2019年上半年成功出让的20宗商住地中,民企与国家队“平分秋色”各拿10宗地。

而去年同期出让的16宗商住地,国家队拿地9宗,占56%,可见随着粤港澳大湾区热点深化,民企积极布局广州。

图表 16 2019年上半年房企竞拍商住地热点地图

特征二:与去年相比,地市回暖;与热年相比,溢价合理

今年用地平均溢价率为21.6%,从近7年数据看,排第四位。

与去年大部分地块“底价”出让相比,今年房企抢地热情提高。但相比起2013、2014、2016三个地市热年,今年溢价率适中。

今年房企竞投激烈的优质靓地,其出让价基本与周边楼价、区位价值匹配,“面粉贵过面包”的现象不明显。

图表 17 2013年至今广州商住地平均溢价率走势

特征三:价值与价格不符地块,房企放弃角逐理性应对

上半年房企拿地“热情但不盲目”。

的例子为番禺易兴地块出让,该地块起拍楼面价高达33838元/m2,未拍即标杆,但周边环境一般,地块明显“价值与价格”不符,最终遭遇流拍。

地市热年,部分地块以高于合理市场价出让,导致了建成项目“有价无市”或不得不推迟入市时间,间接对市场供应造成影响。

广州中原研究发展部认为,今年房企拿地“理性积极”。

对中心区靓地或“价格低洼”地块追捧;

而区位条件一般的地块,则多以底价、低溢价成交。

这将利于房企加快项目建设并提早入市,一手供应更加健康。

附:上半年商住用地出让表(公开挂牌)

商服土地市场分析

多个产业园、文旅片区出让用地,商服地“走红”

上半年商服地供应131.67万㎡,同比增4倍。主要原因为多个产业园、文旅片区出让地块,广州产业、城市发展进入“新时代”。

近5年供应面积与今年相近的仅2015年下半年(99.58万㎡),当年金融城、琶洲两大商服区出让多宗用地;

时至今日,金融城、琶洲逐步投入使用,广州商服/产业发展版图往外围继续延伸。

图表 18 近5年商服用地供求情况一览

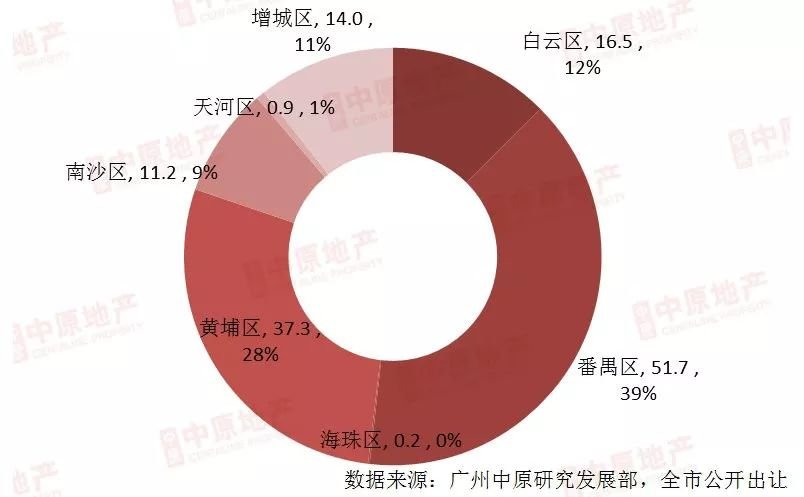

上半年商服地供应大区为番禺,累计供应51.7万㎡用地,供应均来自谢村旅游用地。

据了解,该地块与去年9月长隆扩建规划方案地块位置相一致。

2018年6月,长隆旅游度假区规划调整方案已获规委会审议通过;

长隆将新增投资200亿元在番禺打造五大乐园,包括新建规模的室内卡通乐园,结合地铁换乘枢纽新建大马戏等。

此外,增城派潭13万㎡用地由华侨城夺得。

据了解,该规划于年初《2019年增城区政府工作报告》中便有所提及;

增城白水寨将引进深圳华侨城文旅项目,本次用地成功出让便意味着未来增城打造 “广州版东部华侨城”。

此外,黄埔上半年成功引进万达长岭居国际医院(占地13万㎡,万达)、中新广州知识城国际创新驱动中心 (占地14.9万㎡,绿地);

白云挂牌多宗设计之都、白云新城总部用地“招商引资”,上述为上半年广州商服地供应较猛的区域

图表 19 上半年各区商服用地供应情况(单位:万㎡)

附:2019年上半年商服地出让明细(公开挂牌)

2019下半年土地市场预测

商住地供应预测

南沙、白云、荔湾“巨无霸”地块待嫁,增城供应能力减弱

剔除《蓝皮书》《2019年供地计划》中上半年已出让地块,

下半年剩余可供应用地为184万㎡,其中南沙、花都、白云3区可供应用地面积位居前三。

值得留意的是,增城今年计划供地量较往年减少,且上半年已挂牌计划用地中的95%地块,下半年供地能力或将减弱。

相比之下,上半年集中供应灵山岛用地的南沙,下半年仍有黄阁镇梅山糖厂(20万㎡)、金洲板头石场地块(16万㎡)等巨无霸地块待出让。

此外中心区白云、荔湾有望供应大量商住地

其中荔湾除广钢新城外,广船(12万㎡)、广摩(2.4万㎡)等旧厂改造用地亦已于蓝皮书公布,极有可能投入市场。

图表 20 剔除出让用地后各区剩余可供应商住地(单位:万㎡)

商服地供应预测

金融城、琶洲可供应面积充足,鱼珠或加快出让

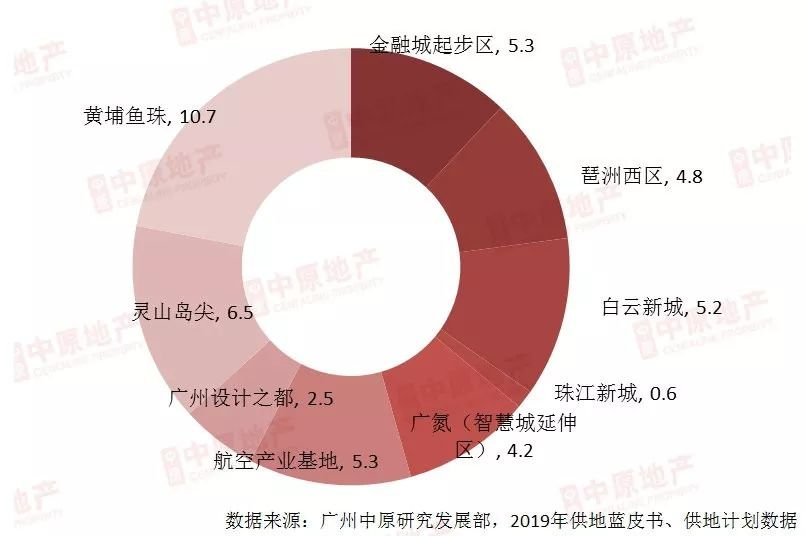

今年商服地准备充足,涉及各大产业区,金融城、琶洲西区、白云新城三大中心商务区尚可供应15.3万㎡(18宗)地块。

另一方面,今年商服地片区出现不少“新面孔”,包括广氮商服区、白云设计之都、航空产业基地等。

其中广氮片区去年进行控规修编,定位为“天河智慧城延伸区域”,未来将发力IAB产业,为智慧城发展提供更大空间。

图表 21 热点商服板块可供应用地面积一览(单位:万㎡)

此外,今年黄埔鱼珠建设“第二CBD”速度加快。

上半年挂牌2宗商服地(其中一宗因故中止出让)成功引入“广州日报+开发区金控”拿地开发。

根据《2019年广州供地计划》显示,鱼珠仍有10.7万㎡(4宗)商服用地可出让,随着重点规划建设提速,下半年供地的可能性较高。

广州中原研究发展部2019-07-03 15:09:35

广州中原研究发展部2019-07-03 15:09:35