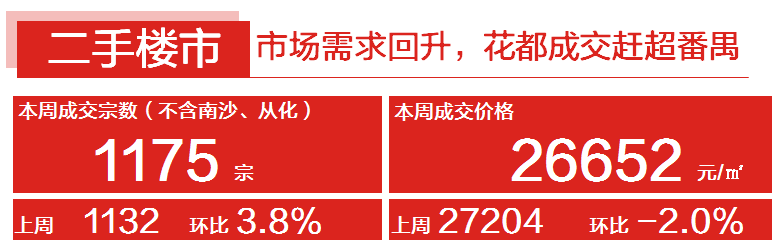

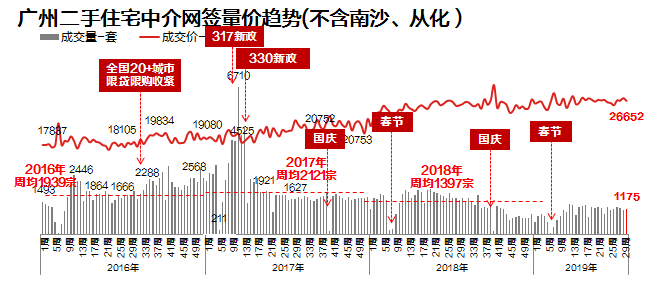

本周二手网签量为1175宗,虽环比上周回升3.8%,但整体市场需求不及7月上旬,周度成交量下跌至1100宗水平。

目前客户入市相对理性,购房周期有所拉长,致使二手成交表现相对一般。

价格方面,本周二手住宅网签均价为26652元/平,环比下滑2.0%。

主要由于上周外围区域成交表现一般,导致网签均价结构性冲高,而本周属于合理回落。

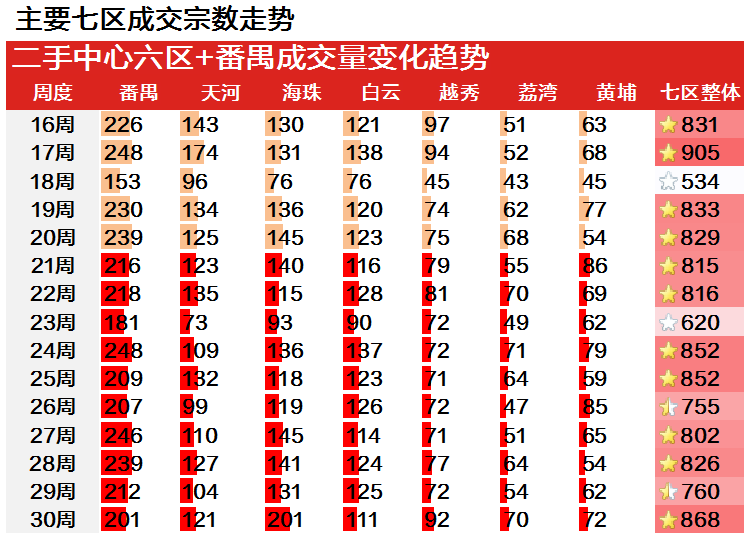

在主要七区中,本周海珠、越秀、荔湾三区表现亮眼。

分别共成交131宗、72宗、54宗,环比分别上涨53.4%、27.8%、29.6%。

此外,需要指出的是,本周花都以209宗成交量超越番禺(201宗),排名爬升至各区首位。

小研君分析认为,近期花都市场表现活跃主要由于两方面原因:

一方面,区域商业配套逐渐成熟,如融创文旅产业亦落地花都,区域潜力大;

另一方面,花都一手市场缺货严重,逼迫置业客户转移购买如御华园、祈福都会花园等优质次新房房源。

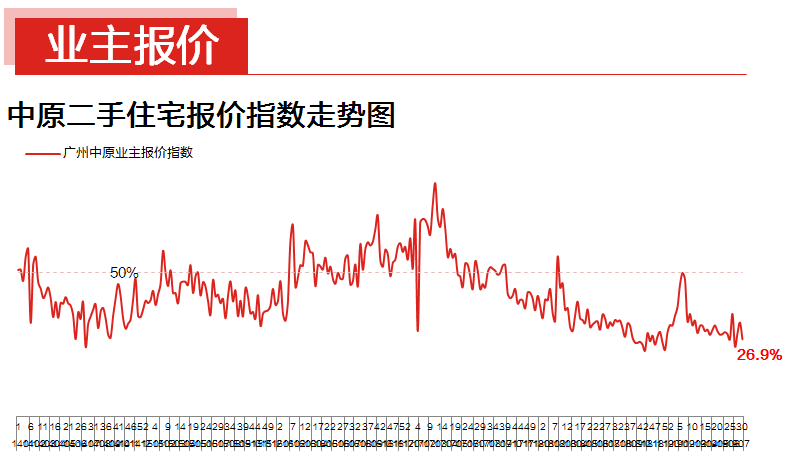

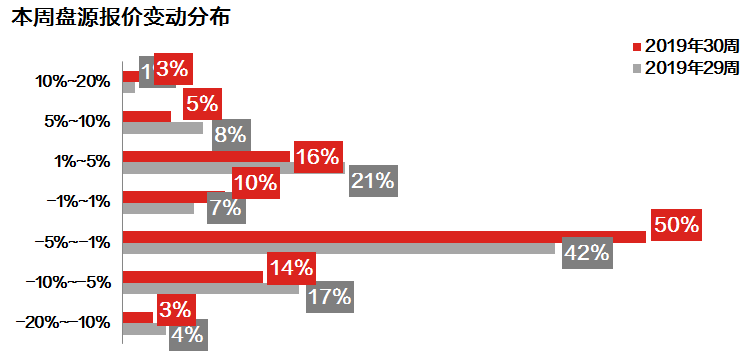

本周业主报价指数为26.9%,环比大幅下滑5.8%。

本周业主报价信心持续低迷,整体跌至30%以下,业主对后市看涨信心不足。

整体看,本周报价下调5%-10%之间的盘源占13.54%,较上周大减3.4个百分点。

而报价下调1%-5%以内的盘源占比则较上周增加8.8个百分点,共占50.43%。另外,本周报价上调1%-5%的盘源有明显减少,环比上周净减5.3个百分点,共占16.1%。

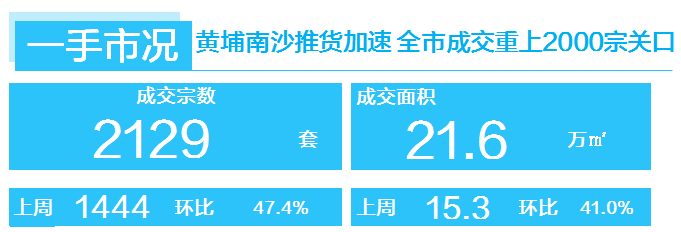

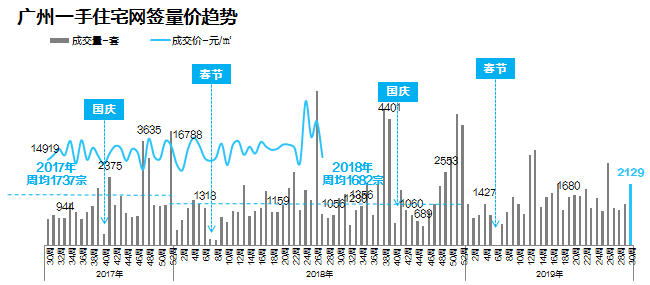

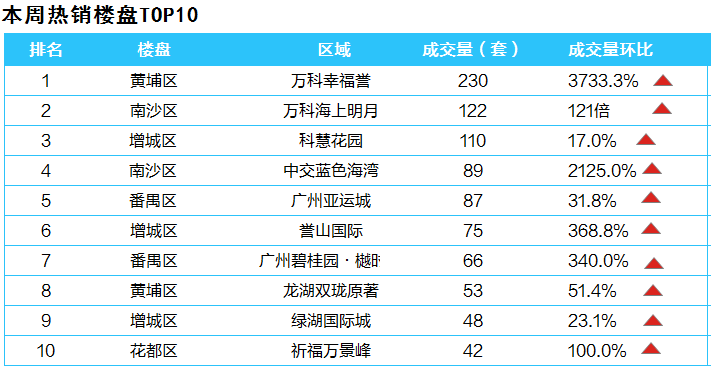

本周全市一手住宅网签2129宗,环比上升47.4%。

经历过去3周成交不足1500宗/周的低谷后,在7月下旬新批供应增加刺激下,本周成交突破2000宗关口。

包括万科幸福誉、万科海上明月、科慧花园在内的刚需大盘近期均有推货动作,将6月以来受供货不足“压抑”的刚需购置需求释放。

小研君认为,假如刚需大盘供应持续增加,8月市场表现或有望优于7月。

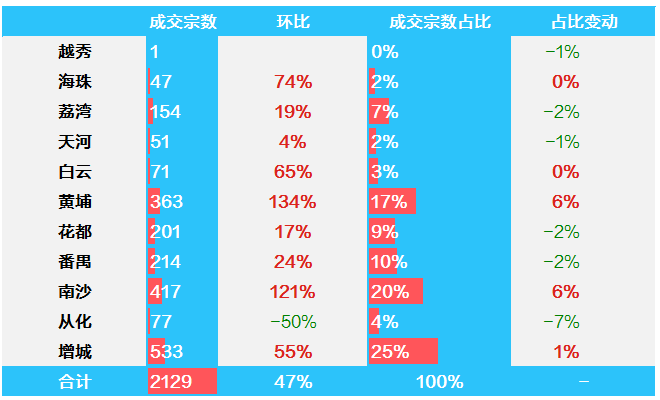

本周成交最抢眼的区域为黄埔、南沙,两区累计成交780宗单位,占全市37%的成交,两区成交量均环比“”。

其中黄埔本周成交363宗,环比上涨134%,该区成交主要得益于知识城大盘万科幸福誉。

该盘于7月下旬获批621套单位并随即加推,本周录得230宗网签,单盘占黄埔六成成交,预计未来数周该盘成交将陆续在网签上体现。

另一方面,5-7月表现相对“低调”的南沙区,本周成交417宗,环比增加121%,主要得益于万科海上明月、中交蓝色海湾、时代香海彼岸等项目推货;

本周,黄阁板块全新盘金科集美御峰亦获批229套单位并开盘;

此外,如灵山岛板块的绿城柳岸晓风、金科博翠明珠等项目亦入市在即,预计今年三、四季度,南沙推货将进入密集期。

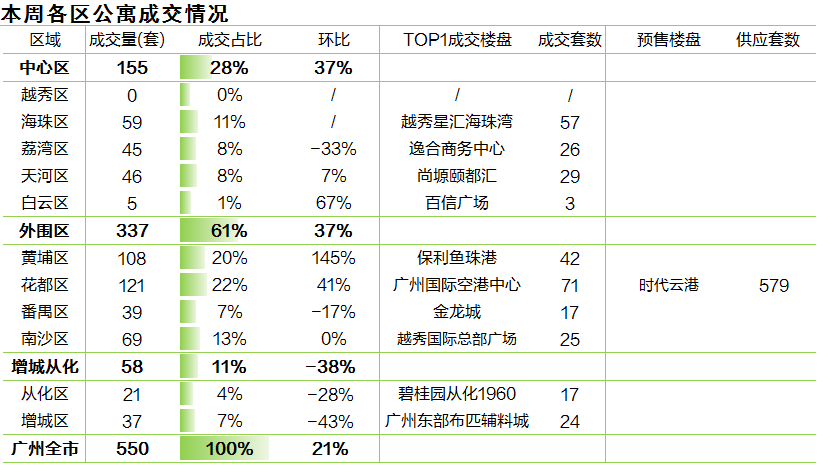

连续三周稳定成交后,本周广州公寓市场迎来一波小高潮,成交达550套,环比上涨21%。

本周中心区市场活跃度提升,成交占比升至28%,其中海珠、荔湾、天河区各有四五十套公寓交易。

海珠广纸热盘越秀星汇海珠湾录得57套公寓交易,带装修售价3.8万元/平方米。而荔湾、天河区热销盘与上周一致,但成交量较上周略有下滑。

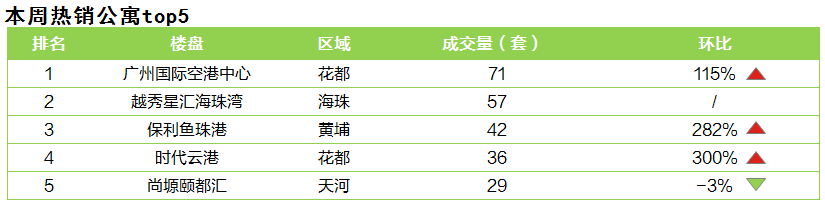

外围区仍占主力,成交约占全市的6成,较上周也有37%的升幅。其中,花都、黄埔区市场活跃度有明显提升,两区公寓成交量破百。

本周花都区广州国际空港中心以71套的交易量位居首位,现时毛坯售价1.8万元/平方米。

另外,花都区近期热盘时代云港也有不错表现,本周成交36套,目前带装修售价1.65万元/平方米。

黄埔区成交的为保利鱼珠港,录得42套公寓交易,带装修售价3.4万元/平方米。

而增城从化两区市场有所降温,成交量环比收窄近4成,主要是因为早前加推项目逐渐消化,销售回归平静。

供应方面,本周仅花都区时代云港入市两栋公寓楼,共计579套,主力户型为37-63平方米的LOFT公寓,个人名义可购买。

广州中原研究发展部2019-07-29 19:12:21

广州中原研究发展部2019-07-29 19:12:21