![]()

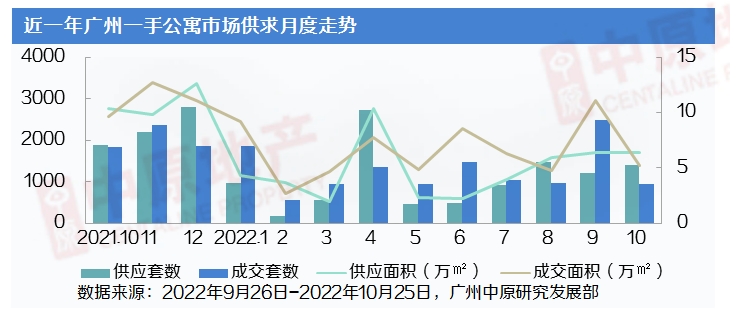

整体供求:供应持续高位放量,成交回落至常态

广州公寓市场连续三个月高位放量,本月入市1409套6.40万㎡的新货,供应量基本与上月持平。

受国庆假期网签滞后影响,10月前两周公寓市场成交走跌明显,直至中旬成交才恢复。

全月成交较9月特殊网签高位腰斩,为942套5.22万㎡,不过整体仍处于中位活跃水平。

![]()

库存变化:新货涌现,公寓去库存周期升至18.5个月

![]()

本月公寓市场供应主力为芳村板块的荔湾新天地,项目携1179套39-80㎡的LOFT公寓全新亮相,目前公开带装修售价约3.2万元/㎡。

另外,增城区誉山国际、从化区坤智商务园分别新增供应192套37-59㎡的平层公寓、38套43-86㎡的LOFT公寓。

10月末广州公寓库存量微升至126万㎡,去库存周期由上月的17.3个月升至18.5个月。

![]()

区域表现:多区公寓成交回调,增城交易逆势领跑

经历了前段时间的集中冲刺后,10月广州多个区域公寓成交有所回调,尤其是上月录得大批量网签的白云、黄埔两区。

本月增城区以219套领跑,公寓成交套数较上月低位翻一番。

南沙、海珠两大热点区域公寓营销活动较多,分别成交189套、136套。番禺、黄埔区凭借个盘的滞后网签或批量成交贡献,分别成交143套、109套。

荔湾区由于新货补给,本月区域公寓成交逆势增长,主力为位于白鹅潭板块的保利越秀天启。

![]()

项目成交:奥园康威广场、越秀国际总部广场成交破百

![]()

10月增城区奥园康威广场、南沙区越秀国际总部广场占据榜单一二位,分别成交147套、112套公寓。

其中,越秀国际总部广场本月推出“独层定制,大客优选”活动,成交包含了两层定制交易。

另外,黄埔区龙湖揽境、增城区时代风华均录得多层公寓的批量成交,分别交易80套、59套。番禺区金龙城二期公寓录得批量滞后网签,共计71套。

其余上榜项目为市场主力军,促销跑量约30-50套。

面积段方面,本月30-50㎡主力公寓成交占比60%,50-80㎡占比恢复至30%的常态,其余面积段公寓占比约1成。

![]()

后市预测

近期政策暖风吹,经济运行恢复向好势头。

不过开发商资金链仍然承压,据广州中原研究发展部监测,目前商业市场“以价换量”为主流,降价风潮卷进市中心,比如金融城标杆项目10月也开始了让利促销。

四季度业绩冲刺季,从近两个月的推货节奏来看,预期后市开发商会继续催谷,让利加推。

广州中原研究发展部2022-11-07 11:01:30来自北京市

广州中原研究发展部2022-11-07 11:01:30来自北京市