5月广州新房网签7113宗,环比下跌9%,比去年同期成交上升15%。

![]()

统计周期内,5月初由于黄金周带动,成交量冲高。

下半月,随着五一网签、市场热度进一步退去,网签量逐步回落。

五一假期之后,开发商整体推货量亦大幅减少,5月中下旬开盘数量对比五一假期、4月中下旬亦有较明显减少的迹象。

虽然5月成交仍能勉强把守7000宗大关,但从中原实时监控以及实地走访情况来看,市场热度明显不及3、4月;

市场需要新一波有需求的客户入市带动气氛。

![]()

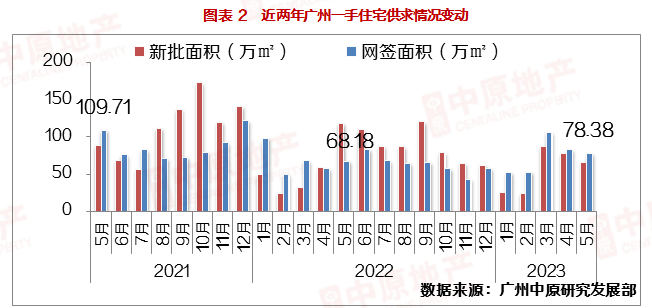

【新批供应】五一假期及前夕供应占全月的66%

5月,广州住宅新批供应6270套(66.91万㎡),供应面积比4月减少14%;

从1-5月供应情况来看,本月供应仍维持3月以来6000套(60万㎡)以上高位。

本月新盘供应,4.26-4.30(五一假期及前夕)供应了4400套(44.4万㎡),占全月供应量的66%,可见开发商为五一黄金周积极备战。

得益于经济复苏、去年四季度以来,高层多次表态支持房地产发展等利好刺激,今年五一开盘数量、推货量比去年十一改善。

![]()

从区域情况来看,除“东大仓”增城排名第一以外,番禺、黄埔、天河等热点板块供应同样抢眼。

近两年随着供地结构改变,中心区、外围区核心板块优质靓地供应占比提高。

今年中心区中高端优质项目集中入市,由于此类型项目具备特有的地段条件,客户群体画像比较清晰,目标客群清晰,因此蓄客时间比外围区项目短。

因此5月以来,市区多个全新盘入市,如海珠保利四季和颂、荔湾万汇天地?瑧园等,率先以“内购”的形式开盘成交,部分项目已获得不错的成交去化表现。

![]()

【成交情况】2-3月成交热潮之后,市场新一波购房客比较“慢热”

今年三月小阳春成色十足,成交超万宗,创近15个月以来新高。

成交热潮过后,市场新一波购房客入场,但就5月至今市场成交、新盘去化表现来看,大部分新客户观望情绪浓,比较“慢热”;

除个别优质项目以外,成交周期普遍延长。

此外,南沙依然“等风来”。

本月其中一个焦点,莫过于网传五一前夕调整购房门槛的南沙区;

但根据我部实地走访多个南沙项目,案场销售普遍反映,网传新政并未有正式落地执行,仍在“等通知”中,因此南沙成交亦暂未见明显起色。

![]()

【库存状况】消化周期下降至16.4个月,库存趋于合理

截至5月末,全市库存量1183.2万㎡,去化周期16.4个月,由于2023年以来成交处于较高水平,广州整体市场库存趋于合理。

![]()

![]()

【个盘表现】Top10盘,黄埔占据“半壁江山”

本月Top10盘,来自黄埔区的项目有5个,这样“一边倒”的成交热度;

过去一年少见。从今年一季度开始,黄埔楼市进入“青黄不接”的短暂调整期,热点板块缺货。

尤其5月,以板块旧盘小量加推为主。

另一方面,由于近年黄埔商住地楼面价提升,如知识城、萝岗板块项目整体均价较1-2年前有明显上调迹象;

部分客户担心后市调价,因此加紧购入黄埔新城、城市之光、星汇城等性价比较高的项目。

根据我部实地调研发现,由于购房成本提高,目前黄埔主流客户“对比”心态比较强,普遍咨询教育资源、地铁通勤资源、产业企业进驻情况的“硬指标”。

![]()

【后市研判】市场气氛保持积极,但刚需客户信心仍待进一步增强

综合调研情况来看,今年五一各市场主体对后市仍保持一定信心,延续了今年三月小阳春的成交气氛;

其中,中心区优质板块成交去化表现“可圈可点”,经济实力较强的买家、投资客正抓紧入手优质板块物业;

市区高端、改善板块得益于近期房贷利率下调、二手带押过户等措施,广州“卖一买一”置业比较活跃。

此外,增城、南沙、白云中北部新房项目多,库存量比较大,一方面开发商价格“内卷”抢食,另一方面客户观望情绪仍浓,购房信心有待进一步增强。

我部认为,从长远来看,上述区域需要通过增强产业引进、优质教育资源吸纳、通勤基建改善等方向吸纳购房者安居乐业;

从短期来看,则有赖利好政策落地支持刚需客“上车”,如调整购房门槛,降低首置刚需客户首付比例等。

对于购房者而言,无论改善还是刚需客户,开发商5-6月处于半年业绩冲刺阶段,大部分项目将会继续保持优惠力度,属于较佳的置业窗口期。

![]()

广州中原研究发展部2023-06-01 10:09:34来自北京市

广州中原研究发展部2023-06-01 10:09:34来自北京市