一起买婚房,男友临时反悔自己扛,你会怎么想?

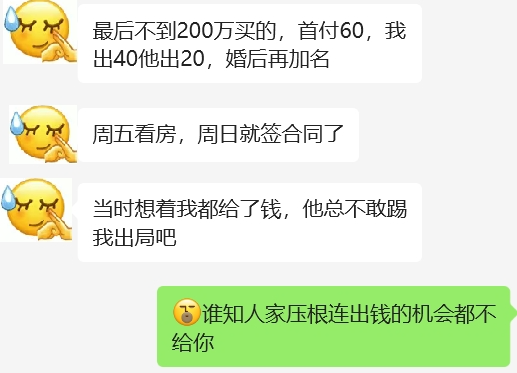

今天,姐妹小A和楼市君吐槽,计划婚前买增城房,男友出20万,小A给40万,后续再补她的名字。

怎料签合同当天才知道,男友家连夜凑够60万,只为不用她的钱。

震怒之余,咱一听,其实这也不全是坏事...

事情是这样的。

小A和男友相恋10年,打算年底领证买房,但这计划,却屡屡被男友家人扰乱。

比如最近,男友家以“有朋友拿到笋价”为由,让他们用1天看房,3天签约的速度,婚前先买下某增城房源。

总价不到200万,首付60万,公积金贷款12年,一起承担装修和房贷,每个月还8000多元。(ps:贷款年限是男方家人要求,咱也不敢问)

但事情的变故,发生在签合同那天。

去到售楼部,男友才告诉小A,他家里说“婚房不该要女生出钱”,连夜凑齐60万,让他一力承担首付。

更甚,考虑到小两口未来买二套,这套房婚后不补名,再买的话,就直接写小A名字。

“反正买在增城,之后你想要的话,婚后我再买一套写你名。”

首付不让出、名字不让补,装修、房贷等婚后共同承担的数目,为啥只字不提?

讲道理,小A直言,当时连退婚说辞都列好,就差发送这步。

自知理亏的男友,则是再三保证。

和这套房相关的任何支出都自己埋单,小A想补名也立马补,这才暂且消停。

看到这,如果是你,这婚还会结吗?

类似性质的事件,咱并非首次听说,也不会是最后一次。

楼市君发现,很多新婚夫妇对于婚前、婚后购房,都有不同程度的误区,借此机会特来解释解释。

这回,以小A的案例来分析,可以整理为三种可能性:

其一、婚前男方贷款,男女双方共同还贷。

这种情况,虽然所购房产属于男方个人财产,但是婚后共同还贷以及增值部分,为夫妻共同财产。

如果离婚,房子、尚未归还的贷款仍然属于男方,同时,他还需将小A已支付的贷款和增值部分钱款,悉数还清。

再者,正处于还款阶段的房产,想加上小A的名字,也不算简单。

毕竟变更产权风险大、手续多,需通过银行同意才能改,部分银行未必肯配合。

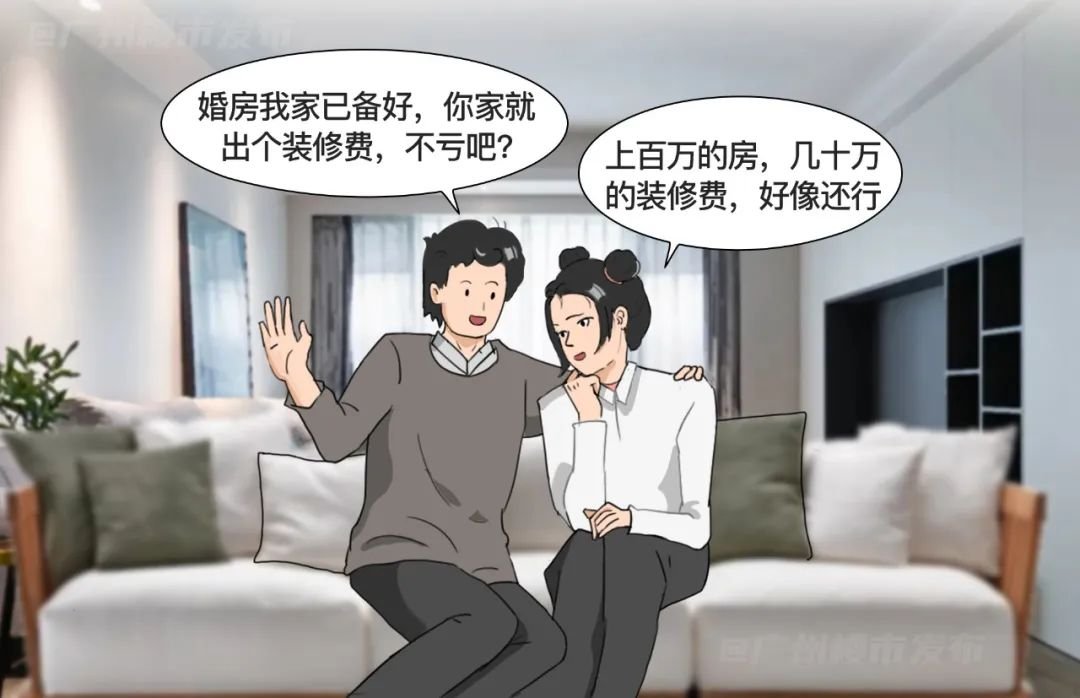

其二,婚前男方购房,女方负责装修。

男方婚前购置的房产属于个人财产,小A给的装修费,只会成为房子价值的一部分。

随着时间的推移,房子可能会增值,但装修会这算,如果离婚,也会对小A能获得的赔款有所折扣。

那么,如果小A想将房产视作共同财产,可以通过两个途径:

1、办理产权登记时,将房产登记在双方名下,约定各自占有50%产权份额。

2、确定产权后,再办理公证赠与,或单独办理公证赠与证明。

其三、婚前男方购房+装修,只写女方名字。

划重点:写谁的名字≠房产属于谁。

像房产这类大额财产,大概率会被看作以结婚为目的的赠与,属于夫妻共同财产。

但凡离婚,法院会根据出资贡献情况、离婚是否有过错方、照顾子女方面的付出等因素,合理确定比例。

届时,房产大概率会判给全款出资的男方,小A获得部分比例的赔偿。

关于婚前财产、婚后财产等问题,还有很多解读角度,法律上也有不同认定标准,实际操作并没有那么简单。

楼市君建议,有遇到类似情况的朋友,不妨先做好功课,和对象商议好,再决定是否出资。

至于小A,聊到这也决定,和这套房划清关系,装修、房贷概不负责,省下的40万还有更好的去处。

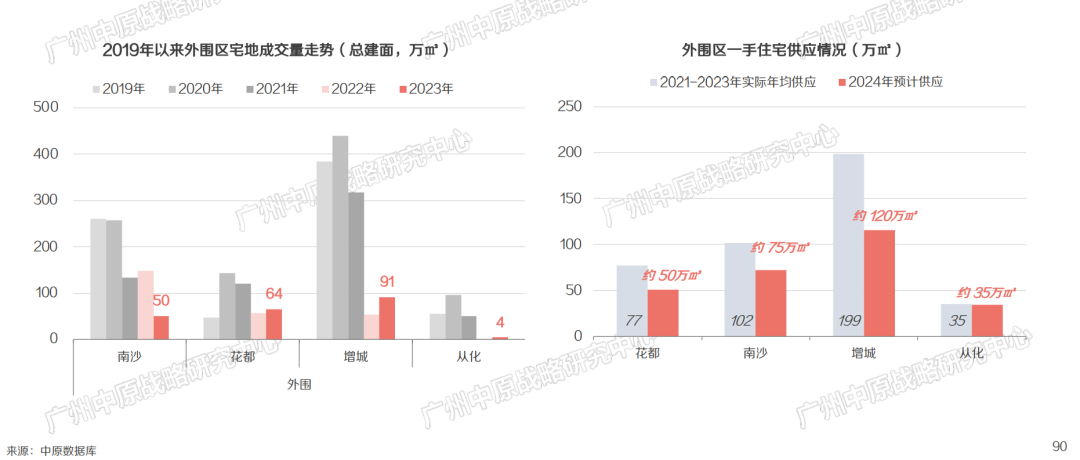

首先,增城多盘以价换量明显,短期内或将延续。

据中原数据库显示,2024年增城的供应量约120万平,依然是几个外围区供应量最多的区域。

其价格战的核心之一,便是自身库存量庞大,如今供应量也来掺一脚,位置边缘的新盘将面临更大的挑战。

其次,她已有增城自住房,这40万闲钱能做的投资,多了去了。

回归至小A,有房能自住,手头有40万闲钱,继广州多区2成首付落地后,她的目光何须被困在增城?

比如,位于荔湾区龙溪板块的越秀天瀛,中介称广州首套买家可以做到2成首付,现在首付只要50万起。

或是白云区的保利锦绣公馆,配建培英中学附属小学,自驾到珠城才半小时,总价门槛仅280万。

还有保利阅云台,首付35万起,就能安家白云双地铁盘,旁边还有大型商超预计今年5月开业。

40万首付足以向中心区靠拢,这难道不香?

虽然被伤了感情,但小A好歹保住钱包,也不全是坏事,你说呢?

那么,当你面临同样情况,是否有更好的办法?

评论区一起聊聊~

广州楼市发布2024-03-08 11:11:58来自北京市

广州楼市发布2024-03-08 11:11:58来自北京市