夫妻想买房,但是一方的收入达不到放贷要求,这时候就需要夫妻共同来贷款。那么如果要夫妻共同贷款买房,谁来做主贷人合适,又有哪些问题需要注意呢?

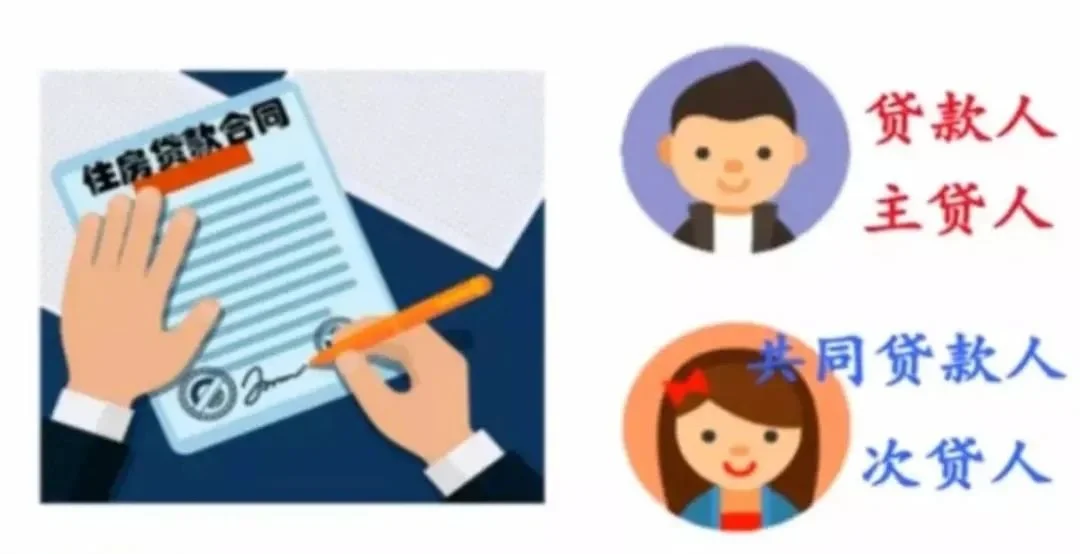

婚后夫妻共同买房,是常见的买房方式。在银行的住房贷款合同里,一般会把一方设为“贷款人”,即主贷人,另一方则作为“共同贷款人”。

那么,到底夫妻二人谁来做主贷人最为合适呢?有什么样的规定和标准吗?

首先,对于“共同贷款人”,不仅要求是“贷款人”的直系亲属(夫妻、子女、父母),还必须是住房贷款抵押物的房产所有者之一。但这一条对于夫妻来说是个例外,即使房产证上只有夫妻一方的名字,另一方也可作为住房贷款的“共同贷款人”

一、为什么选主贷款人?

因为这将直接关系到以后的还款。因此,当夫妻二人共同去贷款的时,银行都要求贷款人购买一项住房抵押贷款综合保险。这项综合保险涵盖了两个方面:

1.财产损失保险

当抵押的房产出现规定范围内的财产损失,例如火灾、暴风雨、坍塌等,保险公司将承担财产的损失。

2.还贷保证责任险

这项保险主要是为了保护“主贷人”,如果贷款人在还款期间发生意外导致死亡或伤残时,保险公司也将承担剩余的还贷责任。

但有些人会说,贷款合同上没有自己的名字,房子是否就与自己无关?是否参与还贷财产都不属于自己?答案是否定的。这属于婚后夫妻取得的共同财产,婚后他们的债务也是共同债务。无论是否是“主贷人”,是否共同申请了住房贷款,他都有偿还住房贷款的义务。

二、如何确定主贷款人

1.关注信贷政策的变化

夫妻双方在选择谁为主贷人的时候,要根据实际情况而定,不可感情用事,尤其需要关注本地区的信贷政策,比如对二套房、纳税或者社保年限的限制等等,以便考虑首付款比例、利率对自己购房的影响。如果忽略政策,盲目购房,很可能会增加购房的困难度,或者致使还贷受到影响。2.选择征信好的一方作主贷人

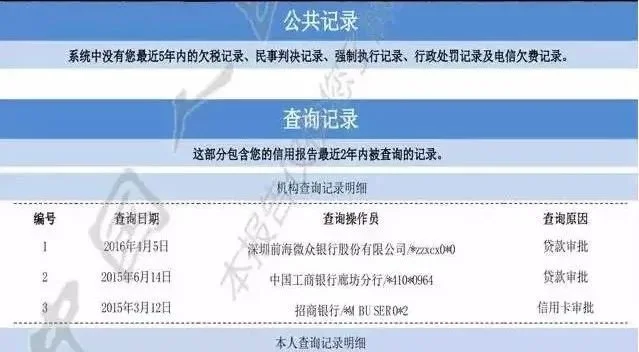

如果夫妻二人贷款买房,那么银行在查询征信的时候主要查的是主贷人,如果主贷人征信出现问题,那么贷款申请银行可能压根儿不会受理,或者即使受理了,贷款额度及贷款期限也会受到影响。

当然次贷人的征信,也会或多或少有影响。所以,为了能够顺利的取得银行的征信评估,日常生活中,夫妻双方一定要保持良好的征信记录,以免关键时刻受到影响。而且应选用征信良好的一方作为主贷人,便于顺利获得银行的贷款审批。

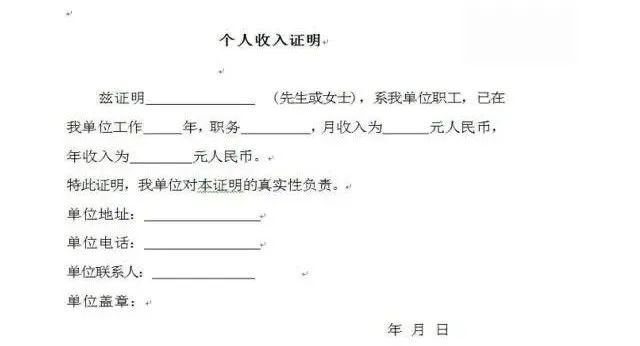

3.选择收入较高且稳定者作主贷人

现在不少银行在审批住房贷款的时候,都要求每个月的还贷额不能超过贷款人月收入的一半。当主贷款人的收入水平不能满足贷款条件时,次贷人的收入稍微贡献一份力量就可以满足银行发放贷款的基本要求,可以大大提高房贷的审批通过率。

通常情况下,夫妻双方购房会选择家里收入高且稳定的一方作为主贷人,这样还贷人的还贷能力更强一些,且不容易出现资金断链的风险,而次贷人更多的是作为补充,后盾。

4.选择主贷人要注意年龄限制

根据法律规定,主贷人的年龄加上住房贷30年的年限,男性不能超过65岁,女性不能超过60岁。如果丈夫超过35,妻子超过30,年龄问题可能导致贷款年限短,还贷额度大等问题产生。所以,如果双方年龄触碰到了这道警戒线,那么就选择双方中年轻的一个作为主贷人,减轻贷款的复杂性。

有人有这种疑问,如果夫妻感情不和,离婚时房贷还没还完,主贷人是否会得到更多房产权益?

对此,相关律师表示,婚后共同贷款买的房子,不管主贷人是谁,房子都属于夫妻共同财产,贷款都属于夫妻共同债务,没有主次之分。如果夫妻离婚,共同贷款的房产被判定给了离婚后的一方(不论是主贷人还是共同还款人)所有,那么另一方可以提出变更住房贷款人的要求,解除自己偿还贷款的义务。

楼市含海2021-05-13 17:41:45

楼市含海2021-05-13 17:41:45