受春节月传统淡季影响,本月各物业环比均出现明显跌幅,其中二手由于1月消化节前入市买家,加上二月受一手市场利好分流,表现平淡;一手由于节前供应能力减弱,节后待大湾区规划公布后部分项目才相应加大供货量,网签表现需待3月数据反映;商业方面,写字楼、公寓两分市场本月零供应,直接影响成交。

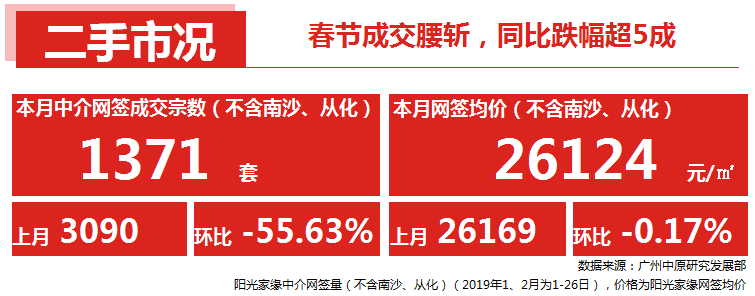

2019年2月(1-26日)广州市(不含南沙、从化)中介网签量为1371宗,较1月同期(3090宗)环比大幅下滑55.6%,较去年春节同期(3132宗)大幅下降56.2%,整体成交能力明显不及去年。

小研君认为,本月成交腰斩主要有两方面原因:一方面,2月上旬为春节假期,业客陆续的出游以及返乡,二手住宅成交呈现季节性转淡;另一方面,2月下旬适逢大湾区规划纲要出台,南沙、黄埔等规划热点区域成“香饽饽”。加上开发商“借势”推货、开盘,市场货量充足,致使部分二手客户分流至一手项目。

价格方面,本月二手网签均价为26124元/平,基本与上月持平

各区成交普降,番禺、天河跌幅超6成

受春节假期效应影响,各区的成交量普遍下滑超4成。花都、黄埔两区整体跌幅较小,本月分别共成交219宗、58宗,环比分别下滑47.6%、47.7%。其中,花都区成交更是超越增城(199宗),排名全市第二位。

中心区方面,天河、白云成交下滑最为明显,本月分别成交155宗、128宗,环比分别下滑61.0%、59.7%。另外,本月番禺成交环比虽大跌6成,但仍以241宗的成交量位列榜首位置。

钟村板块活跃度明显下滑,天河多板块霸榜

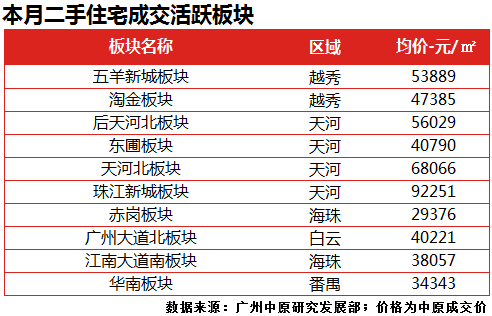

本月,天河区多个板块成交活跃,如天河北板块、东圃板块、珠江新城板块等,其成交均价分别为68066元/平、40790元/平、92251元/平。

另外,需要指出的是,一向受刚需客户青睐的钟村板块本月成交活跃明显下滑,成交平排名跌出10。据监测发现,本月钟村板块中介网签宗数环比上月大降68%。主要由于板块不少客户选择年前购房,因此消耗大批客源及房源,致使本月成交回落。

根据监控显示,2月广州网签一手住宅为3653宗,环比下跌53%。受春节假期影响,2月前两周(2.4-2.10)、(2.11-2.17)分别成交21、744宗,拖累2月整体表现。

尤其值得留意的是,纵观2017/2018年春节假期后一周情况,过去两年均能迅速恢复至1000宗以上水平,相比之下,今年节后一周“反弹”仅744宗,呈现出慢热状态。

小研君认为,一方面增城、南沙等热门项目集中在去年第四季度推货,踏入2019年(1-2月期间)基本以销售剩余货量为主;另一方面,市场料大湾区规划纲要出台,项目先“按兵不动”,待重磅规划正式出台后再调整推货节奏、价格。以南沙为例,在大湾区规划出台的周末(2.23-2.24),黄阁、金洲板块部分项目随即“借东风”加推,成交情况理想,受规划利好刺激的增城、黄埔亦陆续推货,由于网签数据存在一定延后性,预计“大湾区行情”将于3-5月体现。

成交情况:南沙表现稳健,跌幅维持15%以内

凭借春节假期后成交强势回升,南沙本月成交652宗,环比下跌13%,成为除海珠区外表现较稳健的区域。

相比之下,另一热区增城受春节月影响则相对明显,其2月成交689宗,环比下跌76%,广州中原研究发展部认为,由于去年第四季度集中消耗,踏入2019年增城供货出现“结构性紧张”。尤其朱村、新塘、永和等较受市区上班族欢迎的板块,以销售往期剩余货量为主。

另一方面,虽然增城近2年保持平均100万㎡商住用地供应量。但该部分用地包含大量定向企业配建要求(如富士康科技小镇地块、新世界地块),同时,供地集中在荔城、中新镇等距离广州市区较远的板块,故实际市场需求较大的板块可售货量不多,建议对13/21号线沿线项目有意的买家适当加快入市步伐,避免过分等待导致购房成本增加。

库存状况:受成交回落影响,全市库存时隔半年重上10个月关口

由于本月成交量下跌明显,导致全市消化周期时隔半年重回10个月以上水平,但就2月末南沙、增城等热区实际成交情况来看,预计“春节月”影响结束后,库存周期将会呈回落状态。

从各区情况来看,由于后续供给不足,海珠、天河两区库存周期呈现持续减少趋势,分别仅剩下4.7个月、2个月。相比之下,荔湾、白云得益于近年供地相对较多,库存周期爬升至全市平均水平;此外,黄埔区库存随着科学城、长岭居、知识城板块供应增加,消化周期提升至6.8个月水平。

一手商办:市场惯性回落,利好刺激保持

1219新政利好刺激仍在延续,2月广州一手商业市场成交量虽较1月纷纷下调超50%,但较去年同期皆大幅上扬。同时,新政利好仅针对330政策前地块项目,新项目入市节奏较谨慎,加之传统假期影响,2月整体供应处于低位;仅商铺新增0.72万㎡,写字楼、公寓两分市场更录得零新增,其中写字楼连续2个月零供应。

市场需求方面,进入2月整体市场惯性回落。2019年2月,一手商铺市场成交7.63万㎡,较1月下跌58%,同比则大幅上升423%,增城单个项目社区铺强劲撑市,此外,大部分区域成交环比下跌。同样情况也出现在写字楼、公寓市场,各区成交环比基本录得下调,除绿地空港国际中心等个盘外,无突出成交楼盘,市场主要依靠旧盘支撑。

一手商铺、写字楼

2019年2月一手商铺市场成交7.63万㎡,其中增城从化成交5.01万㎡占66%,环比大幅上升216%,是本月仅有环比上升区域,其中增城依靠个盘批量成交贡献,单个区域即贡献66%成交量。中心区、外围四区分别成交0.8万㎡、1.82万㎡,分别占全市成交量的11%、28%,不过环比跌幅均超80%。

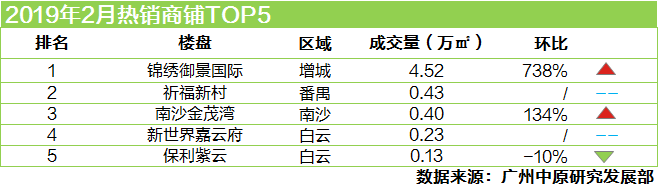

增城锦绣御景国际项目个盘即贡献4.52万㎡的高位成交量,助推本月社区商铺成交量达到6.65万㎡,占全市的87%,较上个月提升近20个百分点。本月市场成交5热盘中,有4个项目成交社区铺,除锦绣御景国际高位成交外,其他个盘成交平平,成交量介于0.13-0.43万㎡。

2月为传统假期,市场供求表现平平,1月商铺市场不错开局未能延续,不过在个盘助推下整体成交量仍优于去年同期,预计3月市场供求将逐步活跃。

相较1月一手写字楼20.6万㎡高位成交量,2月市场成交锐减至3.41万㎡,环比大幅下跌81%,本月无突出成交区域。中心区仅有0.1万㎡成交量,较1月大幅下跌93%,其中仅天河、越秀、海珠零星成交;外围区共计网签3.27万㎡,虽仍占据96%市场高位,但环比同样大幅下跌81%,四区皆收获成交,成交量介于0.09-1.7万㎡,其中花都依靠个盘持续撑市,保持不错的市场关注;增城从化本月突破零成交,从化个盘零星成交0.05万㎡。

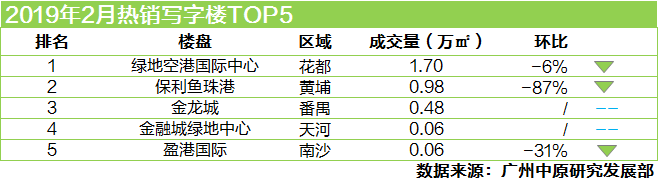

本月写字楼主力成交来自花都、黄埔等外围区,不过无太多突出成交案例,较1月的多盘高位成交逊色不少。主力成交来自近期市场热盘绿地空港国际中心,该盘本月继续批量成交1.7万㎡,包括1#1-11层共计40套约1.4万㎡整栋交易;上个月位居首位的黄埔保利鱼珠港项目,本月成交下跌至0.98万㎡,其中S6栋3-11层近0.9万㎡批量成交。此外,其他个盘成交平平。

连续2个月无新增供应,加之进入传统假期,写字楼市场供求表现平平,市场需求仍更多集中在旧盘,黄埔科学城、番禺万博、花都空港区等板块仍是写字楼市场的热点。

一手公寓

1月共3个项目新增供应836套个人可购买公寓项目,进入2月市场无新增项目。

1月市场高位成交量并未得到延续,本月一手公寓市场共成交1251套6.28万㎡,成交面积环比下跌68%。全市各区环比均录得跌幅,不过多区较去年同期仍有大幅提升。

外围四区本月收获995套成交量,占全市的80%,保持1月高位占比;环比则下跌66%,不过同比上升94%。花都区依靠个盘批量成交贡献,整体共计成交503套,占比高达40%;另外三区成交量介于140-190套之间,市场占比在12%-14%,环比跌幅均超过50%。

中心区整体成交214套,环比下跌52%,各区继续收获成交,其中荔湾区依靠新、旧盘贡献共计成交94套,高居中心区首位。增城从化共计网签42套,占比仅为3%,环比大幅下跌86%。

热销公寓项目中,8个来自外围,其中花都绿地空港国际中心继续收获批量成交,本月共计网签432套,包括1#多层整体成交;此外,其他个盘成交平平,成交量低于百套。其中,近期推新的合景天峻、碧桂园朝花、广物星港国际,纷纷收获超50套成交量;中心区天河远洋天骄、白云保利大都汇分别成交38套、35套,碧桂园从化1960也收获29套的平稳成交。

2月公寓市场供求惯性回落,除个盘外大部分项目成交平平,不过1219新政利好延续,个人买家入市积极性保持,新旧盘皆受到市场关注,预计市场供求将进一步回升。

注:本文数据月度统计周期,如无特别说明,均按“阳光家缘”统计口径,即上月26日至次月25日。

广州中原研究发展部2019-03-04 14:34:57

广州中原研究发展部2019-03-04 14:34:57