新冠疫情对各行各业造成冲击,楼市亦“未能幸免”,本月各物业成交均环比出现大幅下滑迹象,进入“急冻”模式。但需要指出的是,自2月中下旬疫情控制稳定后,市场开始出现不少积极信号,如二手买家趁低价入市,新房供应于2月最后一周猛增超800套,新房、公寓市场各大房企使出“浑身解数”花式吸客,预计3月市场将进一步复苏。

新冠疫情对各行各业造成冲击,楼市亦“未能幸免”,本月各物业成交均环比出现大幅下滑迹象,进入“急冻”模式。但需要指出的是,自2月中下旬疫情控制稳定后,市场开始出现不少积极信号,如二手买家趁低价入市,新房供应于2月最后一周猛增超800套,新房、公寓市场各大房企使出“浑身解数”花式吸客,预计3月市场将进一步复苏。

二手住宅:疫情影响大市,亦不乏客户趁低价入市

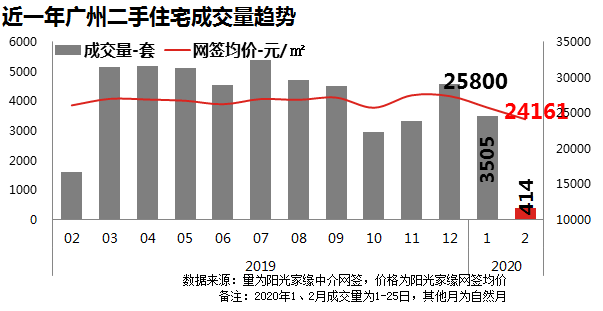

2020年2月(1-25日)广州市二手中介网签量为414宗,较1月同期(3505宗)环比下降88.19%。受疫情的持续影响,在疫情持续影响的大环境下,业主放盘积极性较低,中原录得的周度新增盘源数量不超百套,多数业主选择看好后市走势才决定出手。而客户方面,不少刚需、投资需求的买家想趁疫情期间抄底入市,多数客户压价幅度在10%左右。由此可见,目前属于购房空窗期,若等到本次疫情明显缓解之后,购房需求集中爆发,议价空间将迅速收窄,届时买家就失去了买房的先机。价格方面,本月二手网签均价为24161元/平,环比下降6.4%。主要由于本月二手成交量较少,且主要集中在外围从化、花都等区域,促使整体网签均价被结构性拉底。

2020年2月(1-25日)广州市二手中介网签量为414宗,较1月同期(3505宗)环比下降88.19%。受疫情的持续影响,在疫情持续影响的大环境下,业主放盘积极性较低,中原录得的周度新增盘源数量不超百套,多数业主选择看好后市走势才决定出手。而客户方面,不少刚需、投资需求的买家想趁疫情期间抄底入市,多数客户压价幅度在10%左右。由此可见,目前属于购房空窗期,若等到本次疫情明显缓解之后,购房需求集中爆发,议价空间将迅速收窄,届时买家就失去了买房的先机。价格方面,本月二手网签均价为24161元/平,环比下降6.4%。主要由于本月二手成交量较少,且主要集中在外围从化、花都等区域,促使整体网签均价被结构性拉底。 各区成交普跌,从化成交降幅

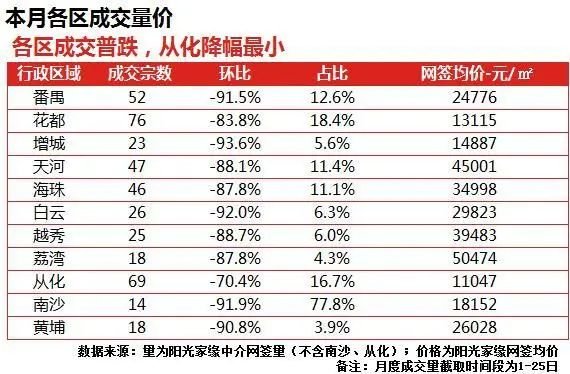

各区成交普跌,从化成交降幅

从各区成交情况来看,本月各区成交量环比均呈现下降的趋势。

其中,番禺、南沙、增城三区降幅最为明显,1-25日分别成交52宗、14宗、23宗,环比1月同期分别下滑91.5%、91.9%、93.6%。

另外,本月花都市场需求最为活跃,本月共成交76宗,环比下降83.8%,稳居各区成交榜首。

此外,本月从化成交降幅,1-25日共成交69宗,环比下降70.4%。

一手住宅:疫情影响2月成交 月末供求提速市场趋于复苏

一手住宅:疫情影响2月成交 月末供求提速市场趋于复苏

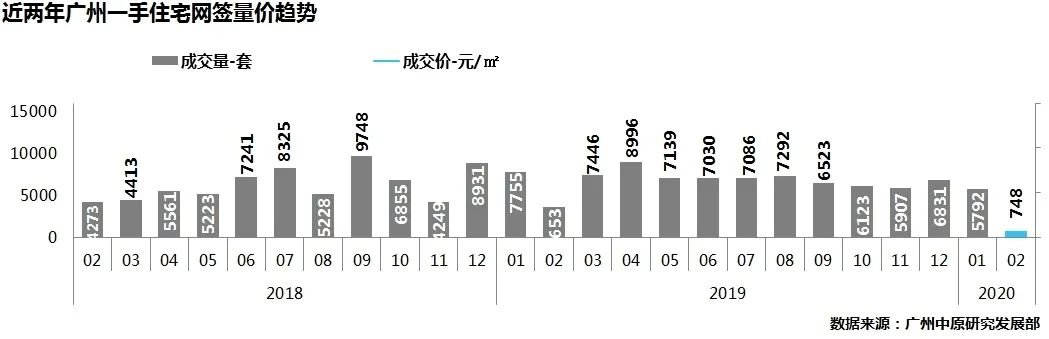

根据监控显示,2月广州网签一手住宅成交量为748宗(已剔除129宗回迁房干扰),环比下跌87%。受疫情影响,统计周期前、中部分(1.26-2.16)市场接近停摆,直至2月下旬陆续复工,新房市场才出现新批加速、成交回升等积极趋势。

根据监控显示,2月广州网签一手住宅成交量为748宗(已剔除129宗回迁房干扰),环比下跌87%。受疫情影响,统计周期前、中部分(1.26-2.16)市场接近停摆,直至2月下旬陆续复工,新房市场才出现新批加速、成交回升等积极趋势。

相信随着未来疫情向稳定方向发展,买家将陆续回流,需要指出的是,近期包括保利、万科、恒大在内的部分项目采取了一定“小幅让利”促销,吸引了一批资金充裕、节前已计划购房的买家抓紧当前特殊时期以“折扣价”入市,知识城、广钢、金洲等市场热门板块买家“粘性”较强,成交复苏优先于其他板块。

供求情况:海珠推出逾400套新货,增城、南沙成交粘性强

本月新批预售823套单位均于2.17起推出,目前新批供应量已恢复至1月中春节前水平,预计未来 “加速推新”将成为官方、房企的共识,其将利于加快盘活市场。本月推新楼盘主要集中在海珠、白云、增城三区,其中海珠金碧花园推出424套单位,占2月全市总供应量的52%,据了解该项目折后价格4.5-5.5万元/m2,与周边石岗路、南洲高价地“面粉价”持平且金碧花园连片开发历史悠久,生活成熟度高,加上房企折扣优惠吸客,成为2月下旬市场关注度较高的项目。此外,永和板块全新盘时代风华获批186套新货,为本月仅次于金碧花园供应量第二大的项目。成交方面,本月黄埔、花都、南沙、增城四区成交突破百宗。增城凭借在售项目货量足以及低洼价格优势依然保持全市成交1区优势;南沙得益于人才购房新政以及节前房企密集加推,紧随其后。老城区中荔湾成交量,共计70宗,由于房企小幅让利促销,实力买家加紧对广钢、花地湾板块项目的购入速度,本月广钢更是成为闯入全市成交10的老城区板块。 库存状况:2月受成交缩减影响库存提升至13个月,未来供不应求或加剧

库存状况:2月受成交缩减影响库存提升至13个月,未来供不应求或加剧

受2月成交大幅缩减影响,全市消化周期提升至13个月水平,但预计随着3月成交陆续恢复正常,消化周期将适度回落。

此外需要指出的是,由于2月大部分时间供应处于停摆状态,预计未来“供不应求”的情况将加剧。

一手商办:疫情冲击商业市场,部分公寓积极应对,以低价吸客

一手商办:疫情冲击商业市场,部分公寓积极应对,以低价吸客

受疫情影响,人们的出行受到大幅限制,企业延迟复工,楼市推售停滞,广州商业市场投资活动骤减。2月广州一手公寓、写字楼市场成交跌至历史位,商铺尚有批量安置社区商铺网签支撑,不过剔除此部分特殊网签,其成交同样跌至历史位。

本月广州商铺市场仅得1套0.07万㎡的社区商铺入市,来自白云区元邦明月翡翠楼。全市成交222套2.35万㎡,环比、同比分别下跌62%、87%。但若剔除特殊网签,全市则只有39套0.42万㎡的商铺成交,环比、同比跌幅超9成,市场供求齐齐跌至历史位。

本月广州商铺市场仅得1套0.07万㎡的社区商铺入市,来自白云区元邦明月翡翠楼。全市成交222套2.35万㎡,环比、同比分别下跌62%、87%。但若剔除特殊网签,全市则只有39套0.42万㎡的商铺成交,环比、同比跌幅超9成,市场供求齐齐跌至历史位。

写字楼市场零供应,成交冰封,跌至历史位,仅为2套0.05万㎡,环比、同比跌幅达99%、100%。

公寓市场供应量环比、同比分别上涨28%、93%,主要是因为海珠区个别旧盘老树开花,入市了875套6.58万㎡新货。而市场成交遭遇重创跌至历史位, 仅成交170套1.62万㎡,成交量环比、同比分别下跌80%、92%。

各分市场区域供求情况如下:商铺&写字楼市场

2月增城区贡献了广州商铺市场85%的成交量。该区西瓜岭村安置社区、罗岗村安置社区分别批量网签122套1.08万㎡、61套0.86万㎡的社区商铺。

2月增城区贡献了广州商铺市场85%的成交量。该区西瓜岭村安置社区、罗岗村安置社区分别批量网签122套1.08万㎡、61套0.86万㎡的社区商铺。

据监测,增城区去年下半年亦有5个安置社区相继批量网签,以上2个项目均属于“挂绿湖水利综合整治工程11个安置新社区”的范畴。由于这一批特殊网签,增城区整体成交量环比录得55%的涨幅。外围主力四区的成交量则较上月大幅缩减。除黄埔区金博商务中心成交整层共计17套0.24万㎡的底商外,其余项目仅有3套及以下的商铺交易。而中心区只有海珠、荔湾两个区域录得零星成交。

写字楼方面,2月广州仅有增城一个区

写字楼方面,2月广州仅有增城一个区

域录得写字楼交易。该区新塘板块地标——凯达尔枢纽国际广场成交2套0.05万㎡的甲级写字楼,较上月微涨4%。

公寓市场

公寓市场

受疫情影响,公寓市场连续四周零供应,截至2月17日广州房地产新批预售恢复。本月供应来自海珠区旧盘珠江国际纺织城,项目入市875套49-98㎡的LOFT公寓。据悉,该项目是中大纺织商圈内集展贸商业、写字楼、商务公寓、酒店于一体的大型综合商业项目。项目产品可以个人名义购买,但剩余产权年限仅25年。

成交方面,越秀区保持零成交,其余十区市场急速降温。

成交方面,越秀区保持零成交,其余十区市场急速降温。

除从化区成交跌3.5成外,各区环比跌幅均超8成。其中,黄埔、花都两区分别成交63套、28套公寓,其余区域成交不足20套。

本月成交的是黄埔区金博商务中心,交易了两层半以上的公寓,共计43套。其次,广物星港国际(别名:碧桂园星港国际)、碧桂园从化1960分别成交19套、17套公寓。据广州中原研究发展部监测,以上两个碧桂园项目近期以低价促销跑量。其中,广物星港国际推出“一对一预约看房服务、业主及其亲友购房减15万元/套、业主推介减物业费”等促销活动,特惠单位均价低至7字头。而碧桂园从化1960的降价幅度接近4000元/㎡,客户来访量增加明显。其余成交项目仅有8套及以下的公寓交易。

本月成交的是黄埔区金博商务中心,交易了两层半以上的公寓,共计43套。其次,广物星港国际(别名:碧桂园星港国际)、碧桂园从化1960分别成交19套、17套公寓。据广州中原研究发展部监测,以上两个碧桂园项目近期以低价促销跑量。其中,广物星港国际推出“一对一预约看房服务、业主及其亲友购房减15万元/套、业主推介减物业费”等促销活动,特惠单位均价低至7字头。而碧桂园从化1960的降价幅度接近4000元/㎡,客户来访量增加明显。其余成交项目仅有8套及以下的公寓交易。

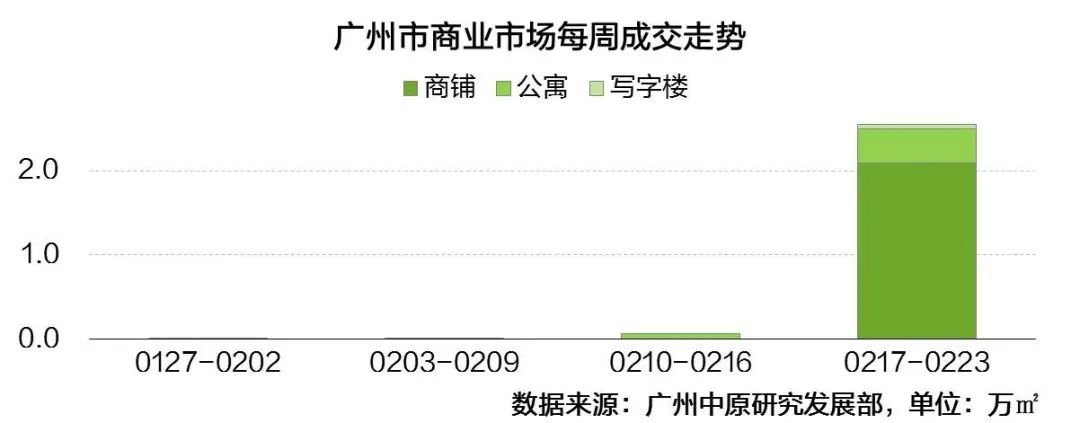

疫情致使广州商业市场冰封,不过随着复工复产的稳步推进,房地产市场也在逐步复苏。为加速市场回暖,近期商业开发商开始积极促销,让利幅度较大。中原数据显示,2月第四周开始,广州商业市场有明显复苏之势,超9成成交集中在2月下旬。为保障全年销售目标,预期3月份加入促销优惠的开发商将会增加,市场需求将会慢慢释放。

疫情致使广州商业市场冰封,不过随着复工复产的稳步推进,房地产市场也在逐步复苏。为加速市场回暖,近期商业开发商开始积极促销,让利幅度较大。中原数据显示,2月第四周开始,广州商业市场有明显复苏之势,超9成成交集中在2月下旬。为保障全年销售目标,预期3月份加入促销优惠的开发商将会增加,市场需求将会慢慢释放。 注:本文数据月度统计周期,如无特别说明,均按“阳光家缘”统计口径,即上月26日至次月25日。

注:本文数据月度统计周期,如无特别说明,均按“阳光家缘”统计口径,即上月26日至次月25日。

广州中原研究发展部2020-02-28 04:05:00

广州中原研究发展部2020-02-28 04:05:00