文|邓浩志

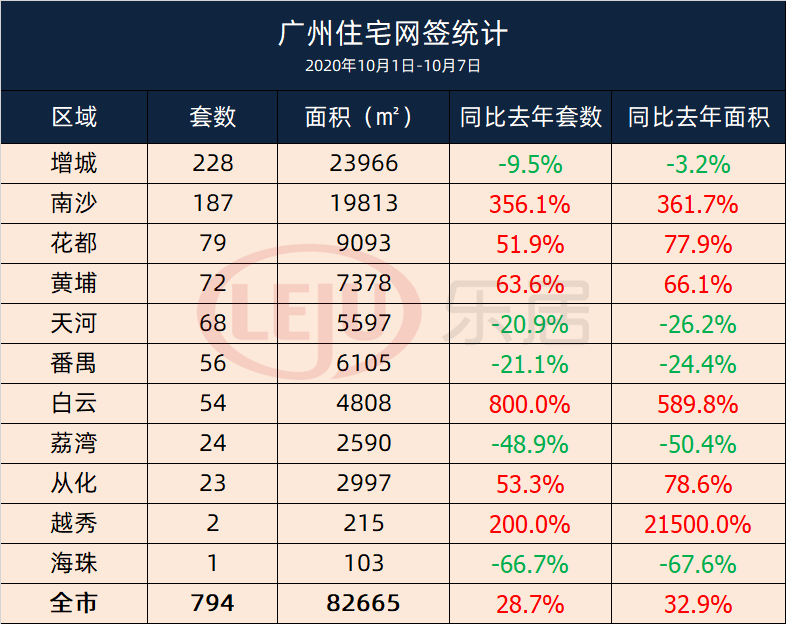

国庆黄金周前7天(10月1日-7日),广州共网签794套,同比上涨近3成,创下近4年的新高。

国庆7天的网签一般反应的是9月最后一周的成交情况,而国庆假期间的成交则需要在黄金周之后才能看到,回看整个9月,整个广州楼市可谓高歌猛进。我之前预测的广州房价补涨行情也正式全面展开。

9月全广州一手住宅成交量继续创近年纪录(由于统计机构差异,数据在9.7K到11K之间,但都是今年),二手房方面,据广州市中介协会统计,9月广州二手住宅网签宗数为14100宗,环比下降7.67%,终止了连续六个月的环比增长记录,不过同比仍增长了52.37%,市场仍然大热。

分区看,南沙红得发紫,多个新盘热销后加价;黄埔、天河依然热度不减,新推产品价格均有提升;花都则在政策放宽之后成交量出现爆炸式增长;其他各区也已经进入全面跟进的态势。

把视野扩宽,今年国庆期间国内一二线城市楼市基本清一色继续“复苏”,政策宽松的城市量价同时稳步上扬,政策收紧的城市(如深莞)热度也不减。

四季度总体预判

1、一线城市稳步上涨,二线城市稳中有涨,三线城市涨跌分化,四线城市复苏求稳。

在国际货币政策宽松的大背景下,在国内各地方人才政策刺激楼市的叠加影响下,这轮行情仍将维持。政策宽松的市,市场将持续升温。政策偏紧的城市,市场也将维持一定热度。只要市场不“过火”,调控政策将以舆论引导为主,毕竟各地方仍有较大的经济与财政压力。

2、房企不可能大幅打折促销回笼资金。

国庆前夕,极个别房企高调宣传75折、7折卖房。实际上只是“面价打折”,而非之前成交价打折。首先当前楼市大热,而且大幅降价也会引发旧业主维权,所以大幅打折促销在逻辑上基本行不通。通过实地考察也会发展,高调宣传降价的房企在大城市楼盘甚至有价格调升的情况。其次今年1—9月,50城卖地超过2.96万亿,同比增长17%同比增17%,刷新历史纪录。这也从另一个侧面反映出房企“不差钱”。所谓的“三道红线”导致房企资金紧张,疫情造成的销售回笼资金不足等原因致使房企需要降价销售回笼资金一说,在这看来基本无法成立。最后哪怕因为企业资金周转压力,降价幅度也不可能太夸张,因为从今年中报显示,某大房企净利润只有其宣传销售额的1.69%,可以继续降价的空间已经没有太多。而三四线城市的项目或者滞销项目,可能继续走低价促销路线,但总体上价格不太可能低于今年3、4月份市场迷的时候。大幅打折永远相对面价而言。

3、需要关注货币政策变化及经济下行对购买力的影响。

虽然楼市继续加速复苏已是现实趋势,但国内宽松货币政策近期并已经没有继续加码,而社会资金增量的减少势必对购买力与资产价格产生影响。另外在疫情冲击下,虽然我国经济已是全球表现,但经济增速下滑对消费与投资的抑制也是必然的,只不过这种影响在哪个时段,哪个领域表现得更为突出而已。近期通过12578组家庭网络调查显示,约91%的受访家庭因疫情影响而收入减少,半数家庭的购房计划搁置……

无论是货币政策变化或家庭收入变化,虽然不影响楼市短期趋势,但却是影响中期趋势的关键,需要留意。

(本文图片来自网络)

邓浩志2020-10-10 17:08:28

邓浩志2020-10-10 17:08:28