文|邓浩志

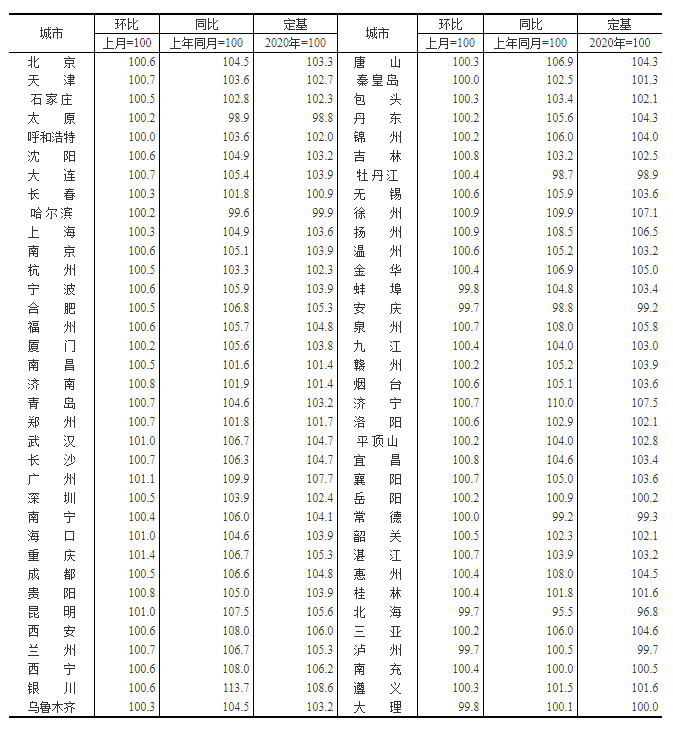

统计局公布了4月70个大中城市新建商品住宅销售价格指数。统计数据显示70城新房价格62城环比上涨,重庆涨幅1.4%领跑。按统计局解读为:一、新房价格环比涨幅扩大,二手环比涨幅变动不大。4个一线城市新房价格环比上涨0.6%。北、上、广、深分别上涨0.6%、0.3%、1.1%、0.5%。二手房价格环比涨0.8%。北、上、广分别涨1.2%、0.9%、1.2%,深圳持平。31个二线城市新房和二手房价格环比涨0.6%和0.5%。35个三线城市新房价格环比涨0.4%;二手房环比涨0.3%。二、各线城市新房价格同比涨幅延续扩大态势,二手住宅同比涨幅有升有落。

简 评

1、一线城市房价仍在上涨。

尽管近半年一线城市调控不断,房贷收紧持续,查处违规贷款数量越来越大,但4月份一线城市房地产市场热度仍然较高。由于4月广州、北京先后推出集中供地,多个地块价格顶价成交,这在一定程度上助推了楼市的热度。而上海、深圳也将会在近期推出集中供地政策,土地“饥饿游戏”反而为土地市场起到了保温的作用,预计沪深两地土地市场也将有不少顶价成交的项目,届时两地楼市或借地市热潮继续向前。需要提示的是,去年楼市大热的深圳,一二手市场近期都有明显降温、4月房价涨幅也明显放缓。这轮行情起步的地区,是否结束这轮行情?值得关注。

2、二线城市房价涨幅增速超一线城市。

四大一线城市房价虽继续上涨,但一手涨幅是扩大的,而二手涨幅却在缩小。而二线城市则无论是一手房还是二手房,涨幅均有提升,尤其可见二线城市市场整体升温速度比一线城市更为明显。这可能是轮动效应的结果,市场热点逐步由一线城市转移到二线城市。

3、三线城市房价上涨轻微。

三线城市楼市也有一定程度的升温,但无论是同比还是环比,无论是房价上涨比例还是上涨幅度,三线城市都和一线城市都相去甚远,和二线城市也有一定差距。看来这轮楼市行情三线城市也只能“浅尝即止”,爆发可能性不大,楼市的“28效应”特别也十分明显。

4、限价政策让部分统计数据失真。

一线城市一手房同比涨5.8%,二手房同比则上涨11.3%,一二手房倒挂情况严重,明显不符合市场规律,读者需要留意。这个问题在二三线城市并不太明显。

后市预测:市场仍保持热度,但此轮行情也接近尾声。

市场有热度:一则集中供地政策让土地市场热潮此起彼伏,二则楼市趋势通常具有“惯性”,借近期热潮,预计未来三个月,70大中城市房地产数据仍将显示市场有较高的热度。

行情接近尾声。需要特别注意的是4月末国内M2增速只有8.1%,货币增速快速放缓,与名义GDP之间已无太大差距,货币溢出效应肯定明显减少,这将对楼市短期走势将产生决定性的影响。我认为,国内这轮由宽松货币推动的,一二线城市房价普涨快涨的行情可能已经接近尾声。随着货币收紧,大多数城市房价或将恢复平稳——缓慢上行态势。只会有少数城市因区域供求关系的缘故还能保持相对较快的增速。

邓浩志2021-05-21 23:06:40

邓浩志2021-05-21 23:06:40