进入8月,地产中报季迎面扑来。

很多人说,以当下房地产行业大环境来看,房企中期业绩如无惊无喜就算是利好。

时代中国控股(01233.HK),就发了这样一份中报。

1

销售仍旧高增长,但过于倚重广佛

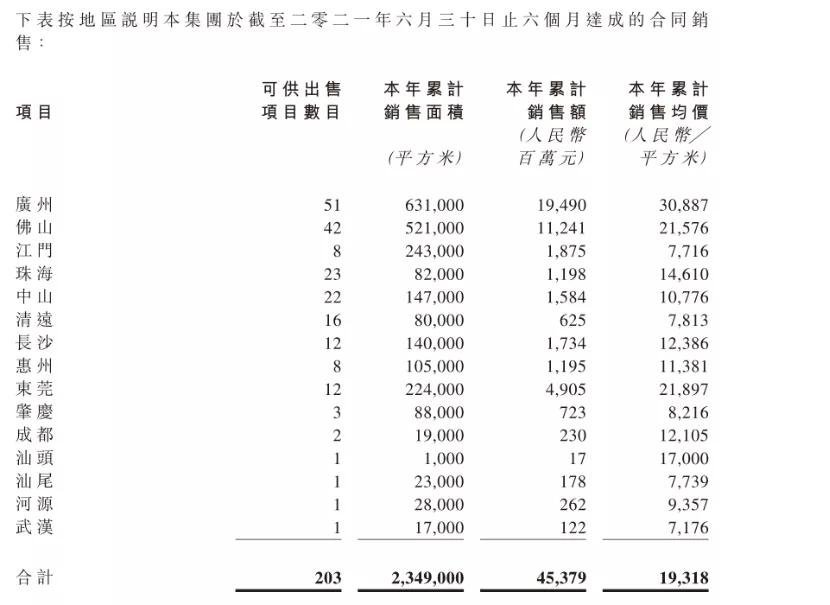

半年报显示,今年上半年,时代中国实现合同销售收入约453.8亿元(与克而瑞榜单数字一致),同比增长39.3%,超过上半年百强房企37.8%的销售平均增速。

权益销售方面,按照克而瑞此前发布的1-6月房企销售排行榜数据,时代中国上半年权益销售额为394.8亿,权益销售占比86.70%,也位列行业中上水平。

从全年1100亿元的销售业绩目标看,上半年时代中国销售目标完成率为41.3%,符合其上下半年4:6的推货节奏。

回款率方面也有提升,上半年,时代中国的销售回款率由2020年同期的75%提升至80%。

但是,从各城市销售贡献度来看,虽然已进驻成都、杭州、武汉、南京等地,但销售仍倚重广东,占整体销售额的95.4%;广东省内倚重于广佛双城,占比67.7%。

来源:时代中国控股2021半年报

这种销售过于倚重单一区域的局面,不利于企业分散调控政策带来的楼市变化风险。

克而瑞分析认为,7月以来,广州、佛山等地上调房贷利率,预期将会对时代中国下半年的销售回款产生影响。

2

总土储丰厚,但重仓旧改存不确定性

半年报数据显示,截至2021年6月底,时代中国共拥有145个项目,其中133个分布在广东省内城市、6个位于长沙、1个位于武汉、2个位于成都、2个位于杭州、1个位于南京。

其中,有4个项目为上半年由城市更新项目转化,形成建面约51万平米的有效土储。

截止至2021年6月底,时代中国共拥有160个城市更新项目,较去年同期增加10个,潜在总可售建面约5340万平米。

据克而瑞统计显示,这些项目在广东省内并非均匀分布,主要位于广州、佛山、东莞和惠州。

时代中国管理层透露,目前已有17个城市更新项目进入拆迁阶段,预计未来2年可以提供近2000亿货值。

但城市更新项目转化面临地方政策、原业主拆迁等不确定性因素,能否如预期推进存在不确定性。

从公开市场新增土储看,今年上半年,时代中国于广州、佛山、长沙、惠州、东莞、肇庆及南京拿下7宗地块,拿地总成本109.12亿元,其中多块为合作拿地,权益拿地资金为35.43亿元。

以权益销售口径计算,拿地销售比不到10%,过低。

在中期业绩发布会上,时代中国董事会主席、行政总裁兼执行董事岑钊雄表示,时代中国的土地储备约50%为城市更新项目转化,约50%为公开市场获取。

如果城市更新项目转化不及预期,公开市场获地规模又降低,势必会影响未来销售规模增长。

后续,需要观察时代中国的城市更新项目的转化能力及效率,以及公开市场的拿地行为。

3

交付拖累营收,旧改提升利润

半年报显示,今年上半年时代实现营业收入136.4亿元,同比下降8.6%,其中地产业务收入110.1亿元,同比下滑25.1%,主要是由于项目交付面积减少所致。

但是得益于利润较高的城市更新业务实现了24.1亿元收入,推动毛利率(33.3%)和净利率(14.1%)分别较去年同期提升了6.4pct.和2pct.。

在业绩发布会上,岑钊雄表示,按照年初的预设,公司主要的结转、交付都在下半年,按照目前进度看,下半年交付大概率不会有问题。但能否如预期,也待观察。

另外,业内有个疑虑:

据半年报数据,今年上半年,时代中国合并子公司及合联营公司的权益收入,总营收为181.85亿。

而按照据克而瑞统计的数据,2018年上半年、2019年上半年,时代中国的权益销售金额分别为229.3亿、299.5亿。

一般而言,按照地产项目开发周期,房企的营业收入来自于约两三年前的销售结算,而时代中国上半年的营收数字,无论是按136.4亿元来看,还是按181.85亿来看,与两三年前的权益销售金额数字相比,都相差较大。

具体是何原因,有待考证。

4

财务较稳健,但或存表外负债

2021年上半年,时代中国财务稳健,降杠杆相对出色。

半年报数据显示,时代中国的有息负债(不含应付利息)由去年年末的615亿降至了今年6月末的548.98亿。

其中,一年期的短债为108.34亿(去年末180.71亿),2年期以上的长债为440.64亿,长短债的比例约为8:2,债务结构得到了优化。

融资成本也有所下滑,平均融资利率从去年全年约7.3%下降至今年上半年的约7%。

手握现金流方面,截至2021年6月底,时代中国手握现金268.33亿,较2020年底的数字减少了29.3%,但是能覆盖短期债务。

截至2021年上半年末,时代中国现金短债比为2.5倍(2020年底为2.1倍),剔除预收款后的资产负债率为76.6%(2020年底为78.6%),净负债率为68.7%, “三道红线”踩中一条。

在业绩发布会上,岑钊雄表态,计划在2022年底之前三道红线全部达标。

但是,明股实债的质疑也一直都存在。

半年报数据显示,时代中国的非控股股东权益与利润分配不对等。

据半年报,时代中国的控股股东权益额为194亿元,非控股股东权益额为214亿元,非控股股东权益超过了其控股股东权益。

但是,控股股东权益利润为16.28亿元,而非控股股东权益利润仅为2.94亿元。

也就是说,非控股股东权益占比和非控股股东利润占比差异较大,被质疑存在明股实债。但这也是房企在融资实操中,为了迎合监管及降负债,普遍存在的行为。

5

需关注旧改项目推进及销售波动

尽管半年报还存在一些质疑点,但从销售、回款以及财务数据看,作为一家民营企业,市场还是对时代中国的半年业绩给出了肯定。

半年业绩发布后,中金公司研报鉴于地产行业大环境下调了时代中国股价,但维持了对其中性评级;兴业证券和华泰证券维持了“买入”评级。

但是几家机构也同时表示,需要关注时代中国城市更新项目的转化速度会否慢于预期,以及大湾区楼市购房需求可能下滑带来的销售波动。

在地产锐观察看来,无论从数据本身还是从业绩发布会上高管层的表态来看,都显示时代中国提升了及将进一步提升对大湾区及旧改(城市更新)项目的战略定位。

但是,押宝旧改,也是一把“双刃剑”。

已确权的项旧改目看似一座“大金矿“,但在推动其转变为有效土储的路上,还面临着地方政策、拆迁推动等多方面的不确定性。

将扩储重心放在旧改上,且偏重聚焦于大湾区的广佛和东莞,这看似时代中国当下的优势,但也可能是其未来的掣肘。

地产锐观察2021-08-20 20:59:24

地产锐观察2021-08-20 20:59:24