3月24日,广州市规划和自然资源局公布《广州市2022年建设用地供应计划》(下简称《计划》)。

其中共涉及211宗商住/商服用地,总用地面积达1137万㎡,较《2021年供地计划》商住商服总面积(1196万㎡)减少5%。

其中商住(含住)用地面积呈现大幅增加趋势,而商服用地则同比“腰斩”。

关于2022年《计划》的整体商住地供应、各区情况以及重点关注领域,广州中原研究发展部将为大家带来详尽的商住用地部分解读。

注:历年广州中原研究发展部均对当年《广州建设用地供应计划》进行解读,数据分析口径按研发部为准,与官方《解读文稿》数据存在一定差异,本报告最后会完整放出研发部对每一宗供应地块的性质判断。

01.

整体情况:

可公开招拍挂地块

面积增16%,

旧改同比降3成

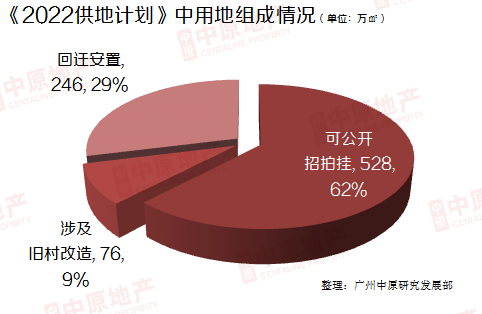

根据《计划》显示,2022年将供应84宗,共计849万㎡商住(含住)用地;

面积同比2021年计划增加34%,且该计划供应面积为创近6年新高。

如果对84宗849万㎡商住(含住)用地进行“抽丝剥茧”式划分,实际上可供公开招拍挂的地块为61宗528万㎡,同比增加16%;

另一方面,旧改地块面积则减少31%。

▲《2022供地计划》商住部分组成情况一览

由此可见,在经历2019-2021年旧改高歌猛进的3年之后,无论官方还是市场都开始“回归理性”;

而招拍挂“生地”更多,意味着短期内可入市项目将增加,对于补给部分供不应求板块、对于意向买家而言是好消息。

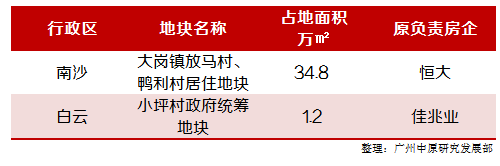

除旧改用地面积减少以外,经历了2021年房企爆雷、民企退出旧改等事件;

本次《计划》中提及的部分旧改项目未来开发前景、由哪些“新金主”接手,同样值得关注。

▲《2022供地计划》旧改中部分

原来由爆雷房企负责的项目

02.

各区可挂牌地块分析:

黄埔夺魁,

增城“屈居”第二,

中心区普降

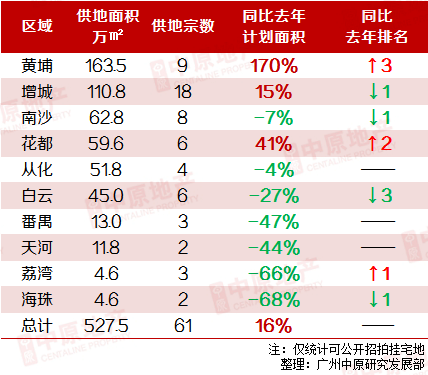

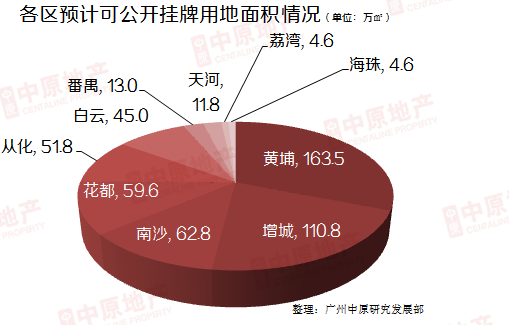

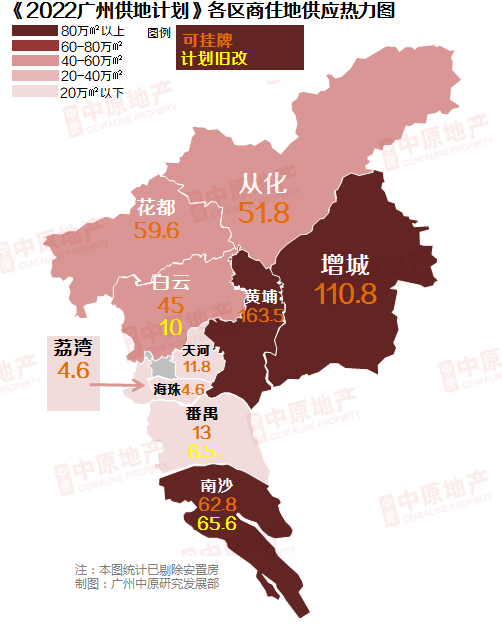

仅计算可进行公开招拍挂的61宗共计527万㎡用地;

2021年被增城“碾压”的黄埔以163.5万㎡的总面积夺得计划供地“一哥”地位,该区对比去年计划量大增1.7倍。

增城虽然“屈居”第二,但计划供应面积再创新高达110.8万㎡,同比增加15%;

由此说明增城今年宅地供应量仍较大,仍是广州重要的供地、新房“货仓”。

另一方面,今年中心区白云、天河、荔湾、海珠供应面积出现“普降”,越秀更是直接挂零,可见中心区优质新房项目将“买少见少”。

热点区域点评

03.

“一哥”黄埔:

香雪板块占“半壁江山”,

老黄埔将释出

44万㎡“巨无霸”地块

今年黄埔计划供地颇具“含金量”,地块大多集中于地铁沿线热点板块;

其中香雪、老黄埔累计可供应133万㎡,将缓解科学城、老黄埔供应不足的问题。

其中香雪板块有4宗地块计划供应,均集中在地铁6号线南北两侧方圆5公里内,预计将进一步提高香雪板块的居住属性,加速“产-住”新城的内循环发展。

老黄埔供应则主要来自于收储用地将军山地块,该地块整体占地面积达44万㎡。

根据资料显示,将军山地块于2020年5月已由穗东街、区国资委、科学城集团牵头进行签约收储,计划打造“将军山粤港澳大湾区创新园及相关居住配套”。

▲2020年5月将军山地块收储签约现场

(图片来源:萝岗香雪网)

04.

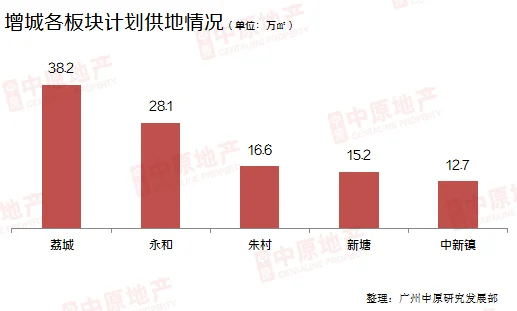

“亚军”增城:

荔城、永和“挑大梁”,

开发商拿地热情有待观察

2021年增城地块遭遇大面积流拍,尤其处于远离广州中心区的板块荔城、永和,在第二、三批供地上基本“无人问津”。

今年增城“卷土重来”,计划整体供应量甚至去年增加15%,且“挑大梁”的仍是荔城、永和两个与中心区通勤优势不明显的板块。

在经济下行压力依然较大,房企“捉襟见肘”的2022年,市场对增城地块的反应值得观察。

05.

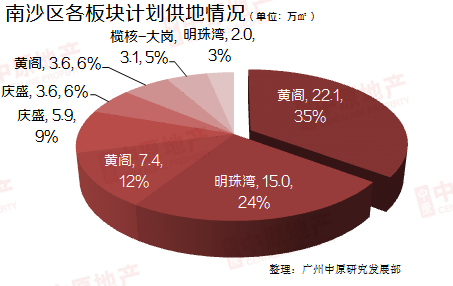

南沙:发展更加“重质量”,

推出多宗地铁沿线地块

过去两年南沙维持高位商住地供应,今年仅计划供应8宗62.8万㎡,同比减少7%。

南沙供地排名从2020年的“急流勇退”至今年的第三,背后反映的是广州“副中心”发展从“重量”到“重质”的过程。

今年南沙计划供应的8宗地块,其中庆盛枢纽地块2宗,明珠湾横沥金融岛地块2宗,发展成熟度较高的黄阁镇地块3宗;

上述地块与地铁、配套中心距离较近,与市场需求契合度较高,预计将会吸引不少开发商关注。

06.

老五区:

供应环比普降

越秀挂零

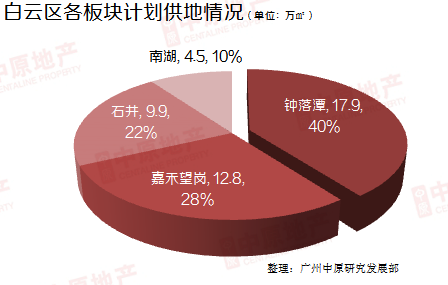

白云、海珠、荔湾、天河、越秀组成的“老五区”今年累计可供应13宗66.1万㎡可挂牌含住地块,面积同比减少41%。

其中过去三年供应表现抢眼的“老区货仓”白云,今年仅计划供应6宗45万㎡,面积环比减少27%,直接拉低老五区整体供应水平。

另一方面,今年白云供地超40%面积集中在钟落潭板块,白云新房“一路向北”的趋势已经越来越明显;

白云发展已相对成熟的南部核心区将会进一步成为存量主导市场,或依靠旧改产出新房产品。

除白云以外,荔湾、海珠、天河计划供应量亦呈现较明显同比递减趋势;

荔湾区在广钢板块供地完毕后,暂无全新集中供应板块,目前主要靠万科广信资产包释出较大新房供应。

海珠2021年实际供地量表现突出,预计今年实际供应量将比计划面积多,但中心区整体“缺生地”的情况显著。

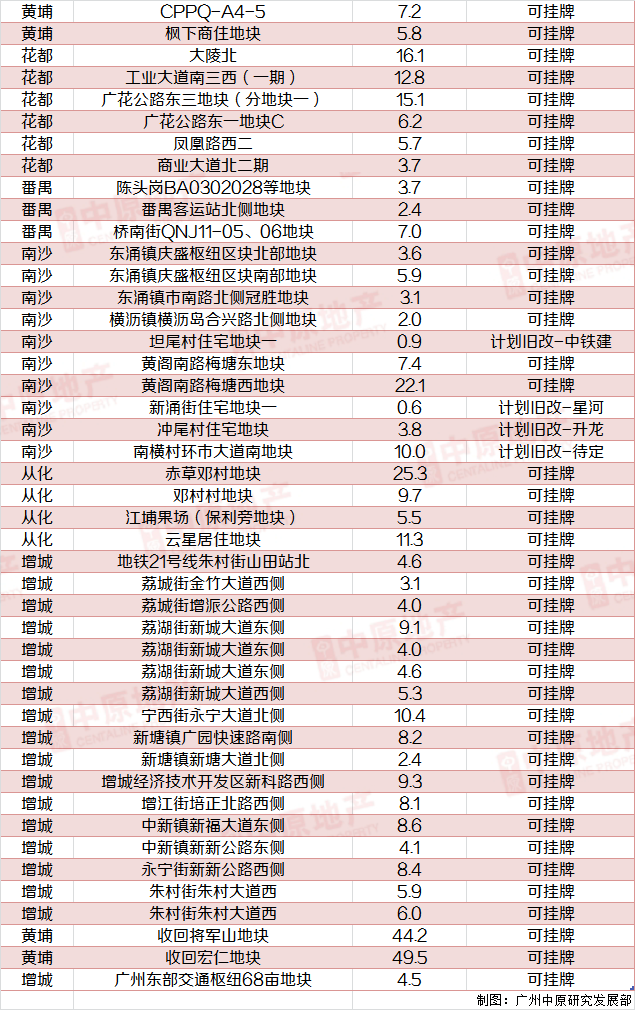

附表:广州中原研究发展部

对84宗商住用地性质判断

广州中原研究发展部2022-03-31 16:24:15

广州中原研究发展部2022-03-31 16:24:15