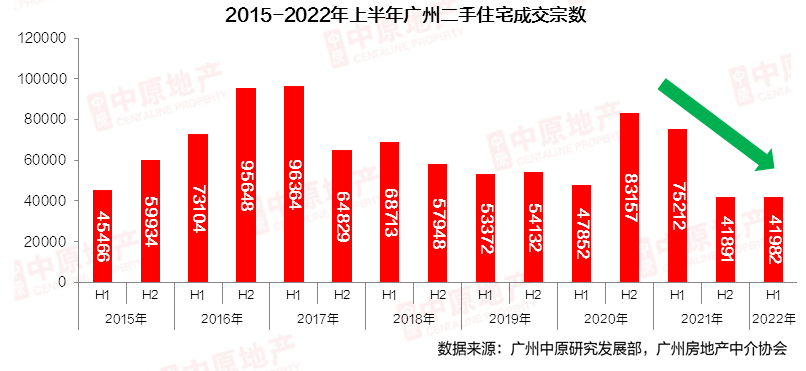

2022年上半年预计共成交42002宗(中介网签+自助网签),同比去年同期大幅下降44.2%。

目前楼市表现为刚需无力,首改观望,豪宅成交未能支撑楼市,导致成交创历史第二低位。

整体来看,虽然整体成交量与去年下半年相当,但实际上两者调控背景不同。

今年上半年,广州整体楼市调控基调以趋“松”为主。

即使利率连续下调也未能有效促进客户入市,成交表现不容乐观,市场购买力不及去年同期,楼市“困局”显现。

01.

上半年广州二手

住宅市场主要特征

(1)市场需求两极分化,刚需观望、豪宅活跃。

上半年,全国近60个大中城市出现不同的“救市”行为,调控而不少豪宅客户认为广州后市调控也会有所松绑,价格预期相对看好,促使近期高端盘源需求相对活跃。

而刚需入市则更为谨慎,加上经济环境及疫情因素影响,部分客户因口袋无粮和担心后续月供的问题而暂时搁置购房计划,促使刚需盘源成交表现低迷。

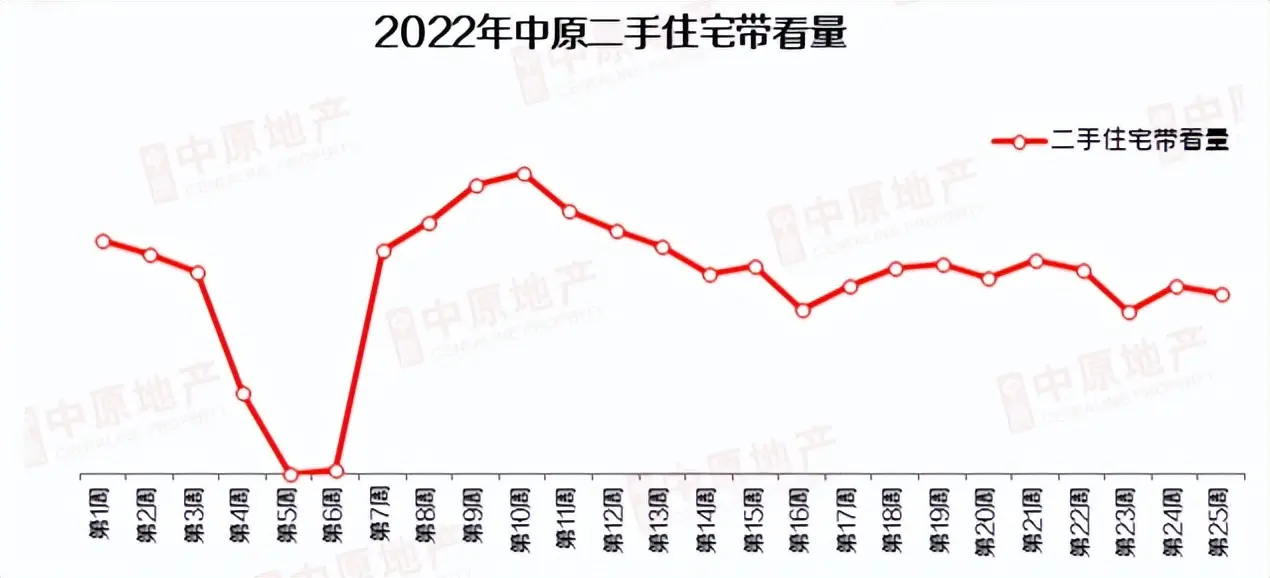

(2)客户观望情绪升温,带看量、新增客户量走低。

整体来看,目前二手客户观望情绪未见好转,不少刚改客户仍持币观望当中。

尤其4月份疫情突发影响后,中原二手带看量及新增购房客户数量则呈现稳步微幅下滑的态势。

(3)放贷时间大幅缩短,置换需求增加。

2022年上半年,信贷环境明显松绑,利率经历两次下调,放款是将亦明显缩短,放款时间从去年年底的3-4个月,缩短至目前的1个月以内。

不少置换客户能够快速回笼资金去购买下套房源,促使上半年整体改善需求会相对活跃。

02.

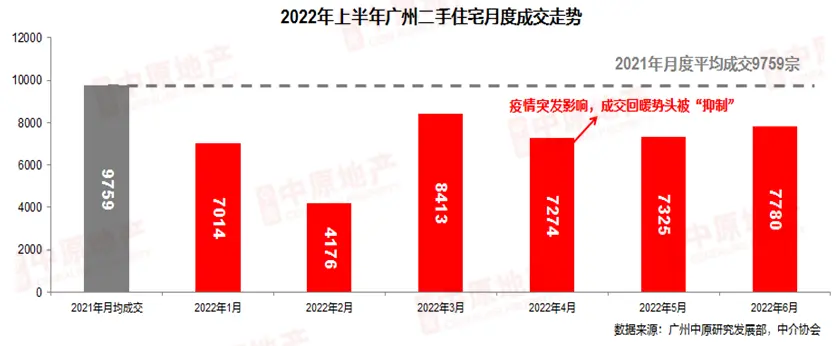

月度成交走势:

成交回暖势头被抑制

月度成交量低于去年月均水平

整体看,2022年上半年各月表现“平淡”,月度成交基本在7000-8000宗左右,各月成交量均远低于去年月均(9759宗)。

另外,需要一提的是,4月份由于受到疫情的突发影响,市场成交直接大幅回落,成交回暖势头被抑制;

客户对后期预期信心减弱,促使后市成交“一蹶不振”,基本保持在8000宗以下的低位徘徊,客户持币观望情绪更浓。

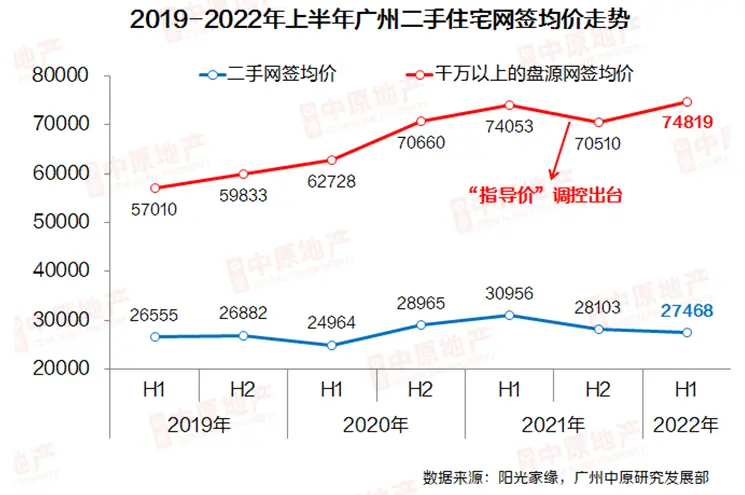

2022年上半年,广州二手住宅网签均价为27468元/平,较2021年下半年下跌2.2%,同比大跌11.2%。

但实际上,市场上盘源价格涨跌幅有明显分化,千万豪宅项目价格反而逆市上扬。

整体二手均价(74819元/平)大涨6.1%。

高端豪宅的稀缺性,使其具备较强的保值、升值能力,属于高净值群体优质资产配置。

但随着刚需需求的逐步释放,而豪宅盘源需要时间消化涨幅红利。

因此,预计下半年刚需价格会呈现平稳微升,而豪宅价格将回归平稳。

03.

市场成交热点分析

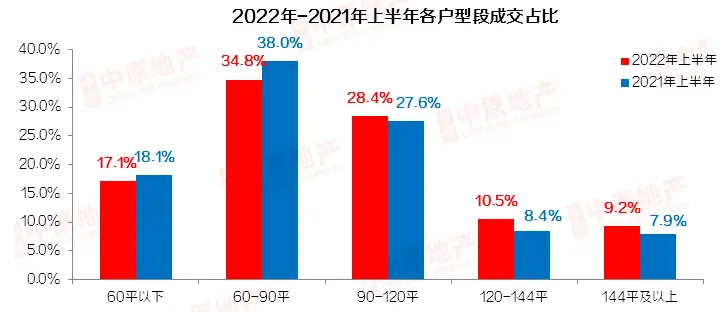

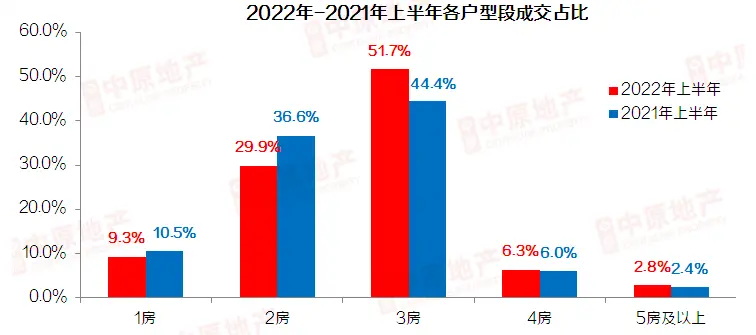

(1)刚需购买力下降,小面积户型需求减少

据广州中原研究发展部监测发现,上半年刚需盘源成交“平淡”,购房客户购买力下降。

据监测显示,60-90平盘源成交占比仅34.8%,环比净减少2.2%。

而2房以下成交占比仅39.2%,环比净减6.4%。

另外,3房成交占比出现大幅上调,环比大增7.6%。

广州中原研究发展部认为,刚需表现乏力、大面积改善盘源占比大涨主要有两方面原因:

一方面,经济环境表现低迷,刚需客户口袋无粮,市场购买力远不及过去几年,从而导致刚需盘源成交受阻;

另一方面,上半年,广州信贷环境明显松绑,首套房贷款利率连续下降至5.0%,基本为近几年以来利率最低位,放款周期也有明显缩短。

在这样的情况下,大面积成交占比明显增加。

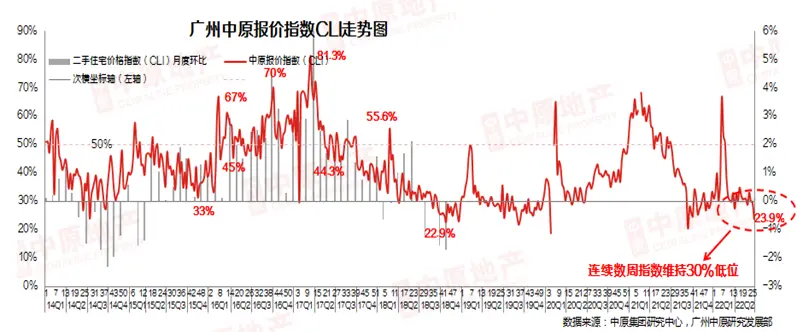

(2)业主报价“底气”弱,指数持续低位调整

从报价指数不难看出,2022年上半年业主延续了去年年底的低迷情绪,报价指数持续在低位调整。

尤其在4月份以后,指数更是连续下滑,6月份报价指数跌至历史最低位(23.9%)。

多个刚需盘源开始调整报价,扩大议价空间以加快成交,市场开始转变为买方市场。

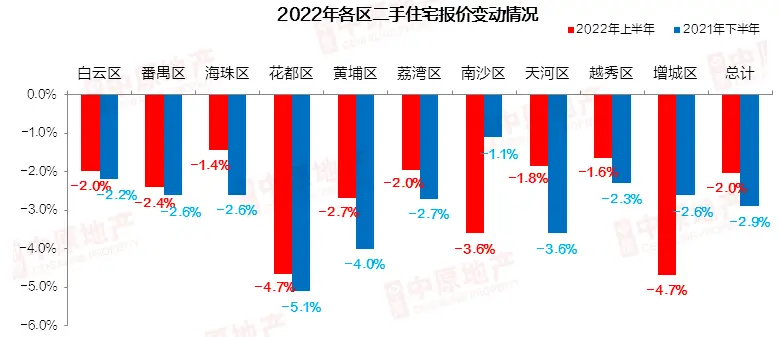

对比新政前后报价变动来看,2022年上半年,各区二手报价虽均有所下调,但整体较去年下半年有明显差距,各区域表现分化。

其中,天河、海珠、越秀等中心高价区域议价空间最小,报价下调幅度环比分别净减1.8%、1.2%、0.7%;

而外围增城、花都等刚需区域议价空间则最大,报价变动分别为4.7%、4.7%。

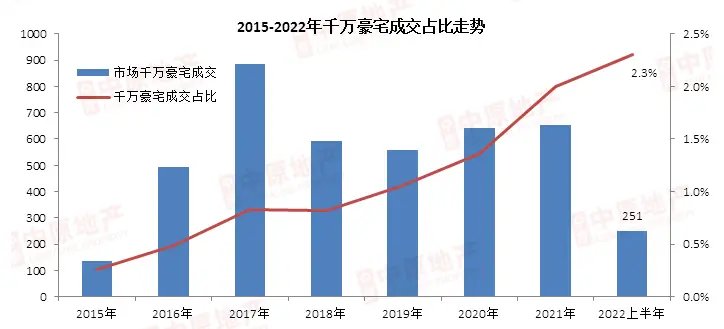

(3)刚需、豪宅成交占比呈现“逆剪刀差”走势

整体看,2022年上半年市场出现明显分化。豪宅成交“一路高歌”,稳步上扬。

尤其在疫情之后,豪宅成交占比更是猛增,从2020年的1.4%,跃升至2022年上半年的2.3%,净增0.9%。

相反的是,刚需需求则明显遇冷,300万元以下盘源成交占比仅73.4%,环比大减4.6%,成交能力远不及去年同期。

04.

区域成交

番禺成交蝉联榜首

天河均价逆市上涨

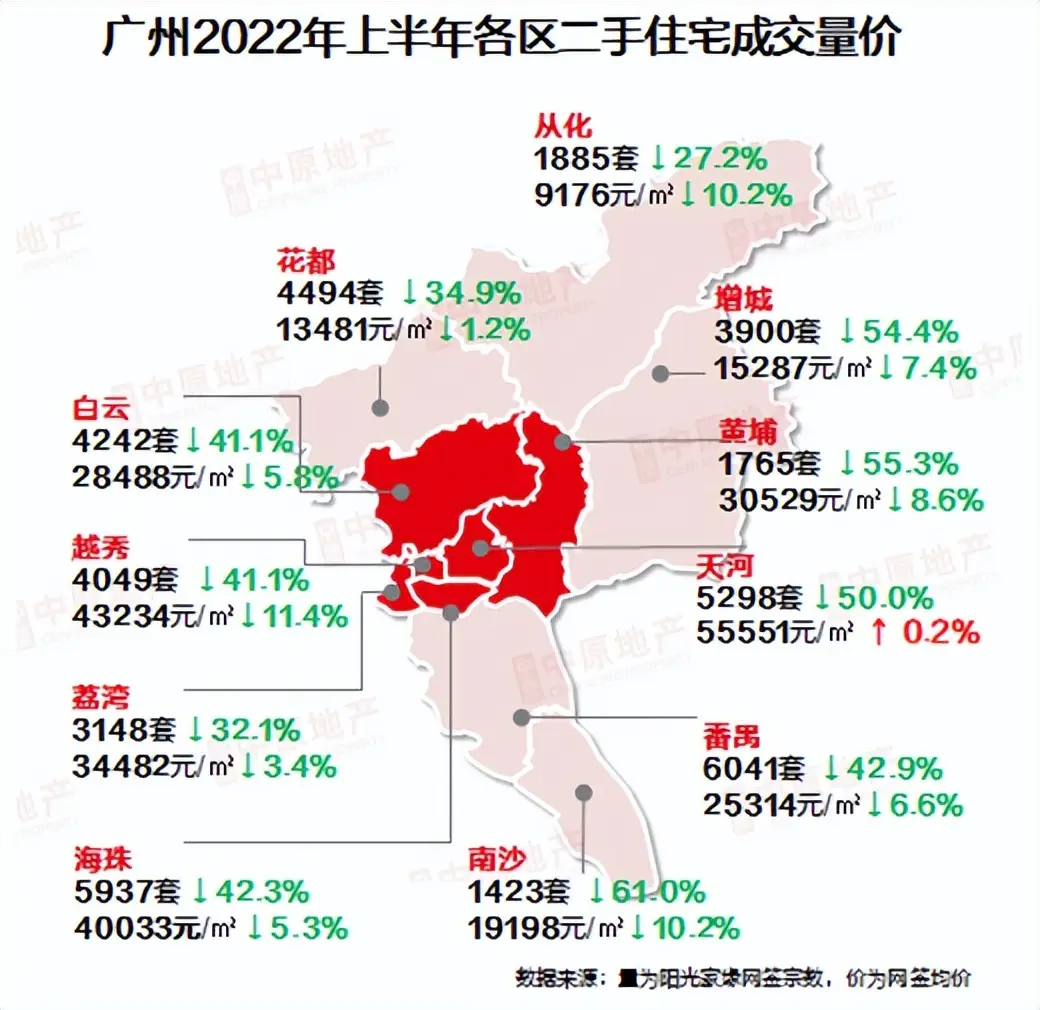

对比2021年上半年成交情况来看,广州各区成交均出现下滑,南沙、增城、黄埔三区跌幅最为明显,成交分别下降61.0%、54.4%、55.3%。

另外,番禺则以6041宗成绩蝉联榜首位置。

需要特别指出的是,天河区受高端盘源成交热度带动,二手网签均价是唯一个逆市上涨的区域,其价格为56006元/平,环比微涨0.2%

05.

番禺区:

22号线开通利好

钟村需求居高不下

2022年上半年,番禺区二手住宅网签宗数(中介网签+自助网签)为6041宗,环比下滑42.9%,番禺二手再次稳居成交霸主位置。

并且二手住宅网签成交占比基本保持相对平稳的趋势,基本能够集中在14.3%-14.8%的高位区间。

据监测数据显示,上半年钟村板块市场热度一直居高不下,为区域重要的成交支撑。

二手带看量及新增客户数量较去年下半年略有增加。

板块需求活跃主要凭借“明星盘”祈福新村成交贡献,其成交均价为26201元/平,成交客户多以80、90后为主,户型多为2房的刚需户型。

此外,需要特别指出的是,3月31日,广州地铁22号线的开通利好亦为板块楼盘带来一定的利好刺激,该地铁线路的开通能够很好的弥补板块通勤问题,缩短与中心市区的通勤距离,不少市中心的刚需客户开始流向祈福等优质大社区盘源。

另外,华南板块整体需求较去年年底反而有所提升,客户带看量较去年下半年增加2成左右。

主要原因在于:华南板块则以大社区的改善盘源为主,而目前的信贷环境的宽松有利于促进板块改善购房客户的入市。

但值得一提的是,目前板块多个新房项目开始涌现,且部分项目价格与周边的二手优质楼盘倒挂,加上长隆片区的新世界项目亦或会进入市场。

因此,下半年板块的二手市场或会面临严重的一手分流影响。

06.

天河区:

天河公园优质小区林立

成交杀入TOP10榜单

2022年上半年,天河区二手住宅成交宗数(中介网签+自助网签)为5298宗,同比下降50.0%;而二手住宅网签均价为55551元/平。

据广州中原研究发展部调研了解,2022年上半年,需求一向活跃的东圃板块成交有所回落,新增客户数量及二手带看量较去年同期下跌2-3成左右。

目前板块成交活跃楼盘依然以中海康城和骏景花园为主。

其中,目前骏景花园成交均价为67819元/平,较去年下半年基本持平。

另外,据监测显示,上半年,天河区成交最为活跃板块为天河公园板块,其成交宗数更是进入板块成交前十榜单,月均成交大概80多宗,市场盘源具备较高的流通性。

广州中原研究发展部认为,上半年天河公园板块需求活跃主要有两方面原因:

一方面,板块优质小区林立,居住环境佳,适合改善买家置业。

而在目前信贷环境趋松的情况下,对于卖一买一客户相对“友好”,具有较大的操作空间,从而促使上半年板块客户需求居高不下;

另一方面,板块业主报价合理,存在一定的议价空间,部分盘源幅度基本可以在3-5%左右,客户接受意愿高。

07.

越秀区:

东风东市场成交分化

高端豪宅需求活跃

2022年上半年,越秀区二手住宅成交宗数(中介网签+自助网签)为4049宗,环比下降41.1%;而二手住宅网签均价为43234元/平。

据了解到,本月东风东板块成交两极分化明显。其中,高端豪宅需求相对活跃,且业主议价空间收窄;

而刚需散盘业主愿意让利出售,但整体成交仍处低位水平。

另外,由于近期高端改善盘源的成交活跃,价格亦较前段时间有所回升。

比如,板块优质盘源——金色家园在去年年底市场行情不好的时候,放盘价11万+的价格也“无人问津”;

但最近金色花园成交价格有所回暖,近期成交的一套物业均价能够回归到12.6万元/平水平左右。

广州中原研究发展部调研认为造成目前情况主要有两方面原因:

一方面,春江水暖鸭先知,近期全国各地救市信号释出,广州楼市政策暖风频吹,而豪宅客户对市场转变的触觉相对敏感,认为优质改善盘源价格已经具备筑底回升的趋势,促使其加快入市步伐;

另一方面,散盘盘源多以纯刚需自住为主,客户多为上班刚需族,受市场实体经济影响较大,客户口袋无粮导致散盘需求低迷。

08.

海珠区:

信贷环境松绑

“卖一买一”客户增加

2022年上半年,海珠区二手住宅成交宗数(中介网签+自助网签)为5937宗,环比下滑42.3%,而网签均价为40033元/平。

据广州中原研究发展部监测,上半年,海珠区整体成交量仅次于番禺,成交排名位列各区第二位。

另外,据调研了解,2022年上半年,海珠区“卖一买一”置业客户的需求明显增加,而刚需客户较前段时间有所减少。

据中原成交大数据显示,海珠区3房、4房及以上的改善型户型成交占比分别出现明显回升,占比分别大增至38.6%、8.4%,同比2021年上半年分别净增5.6%、1.8%。

广州中原研究发展部认为,2022年区域“卖一买一”客户明显增多原因在于:

一、信贷环境松绑,贷款利率的连续下调,加上目前放贷时间基本能够控制在1个月以内,导致改善需求能够快速释放,促使改善户型成交需求回升;

二、2022年上半年,海珠区优质小区业主叫价相对合理,盘源整体议价空间有所扩大,促使客户接受意愿回温,成交上涨。

09.

荔湾区:

区域散盘成交向好,

市场成交活跃

2022年上半年,荔湾区二手住宅成交宗数(中介网签+自助网签)为3148宗,环比下降32.1%;

而二手住宅网签均价为34482元/平。

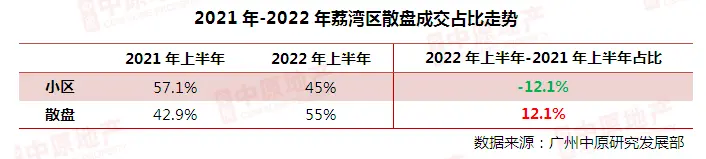

据中原成交大数据显示,2022年上半年荔湾区散盘成交向好,活跃度明显较去年同期高。其成交占比为55.0%,同比净增12.1%。

目前散盘多集中成交在南岸路、黄沙大道一带的旧楼梯楼为主,其成交均价相对低洼,分别为26766元/平、27057元/平左右,套均总价基本在150万元/套左右。

广州中原研究发展部分析认为,荔湾区散盘成交占比提高主要原因有两方面:

一、荔湾多以旧改房、楼梯楼盘源居多,市场上散盘盘源供应充足,客户可选择性较多;

二、散盘盘源总价偏低,客户购房入市门槛低,基本集中在150万元/套以下,对于不少首套刚需的置业客户而言最为合适。

10.

白云区:

机场路市场笋货多

业主让利明显

2022年上半年,白云区二手住宅成交宗数(中介网签+自助网签)为4242宗,环比下降41.1%;二手住宅网签均价为28488元/平。

另外,据监测显示,上半年白云罗冲围板块成交最为活跃,其中,富力桃园、富力半岛花园成交最为活跃,两盘成交均价分别为37261元/平、36292元/平。

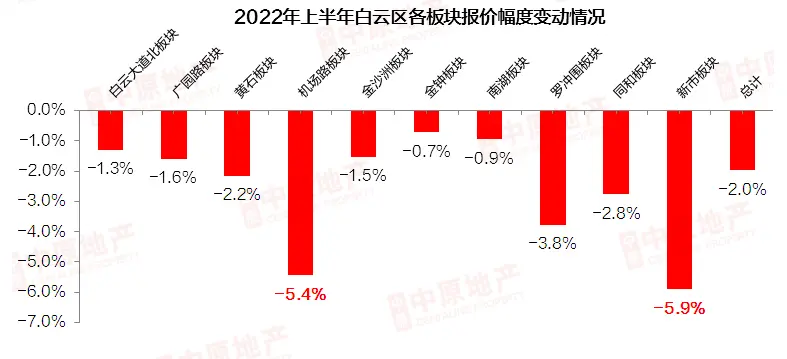

另外,据广州中原研究发展部监控了解到,受疫情的突发影响,上半年白云多个板块有明显让利行为。其中,机场路、新市板块让利幅度最为明显,分别达5.4%、5.9%。

特别指出的是,在12号线、14号线双地铁规划加持下,将有效弥补片区轨道交通的缺陷,未来新市、机场路片区市场价值将大幅提升。

目前片区明星盘主要以云宵楼、白云骏景花园为主,在售均价仅3.0-3.4万元/平、4.1-4.7万元/平,对于刚需而言价格吸引力比较大。

因此,目前属于最佳的上车机会,刚需买家可加快“淘笋货”步伐。

11.

下半年预测:

楼市调控积极、宽松

二手成交量有望重回5万宗以上

2022年上半年,广州楼市调控基调虽以宽松为主,但市场成交能力却远不如去年同期。

刚需客户口袋无粮,购买力下降、买家对后市预期信心不足,观望情绪浓等问题亟待解决。

在这样的情况下,业主亦采取“自救”,对后市心理预期降低,议价空间明显扩大,以价促成交。

因此,随着疫情的有效控制及后续经济的快速复苏,加上调控利好、信贷利好的加持;

预计下半年整体交投氛围或会有所好转,刚需需求再度释放,二手成交量或重回50000宗以上。

广州中原研究发展部2022-07-13 10:34:42

广州中原研究发展部2022-07-13 10:34:42