前言

2022年年底国家先后推出了“二十条”和“新十条”优化措施,标志着国内疫情防控进入新阶段。

三年抗疫之路艰辛漫长,引发了房企暴雷风波、项目停工、行业收缩、失业潮等多米诺效应,2022年广州商业市场进入周期性谷底,供求下滑。

不过,困局中新消费崛起,广州商业市场需求也迎来了结构性变化。

随着疫情防控的放开,以及年底一系列的救市政策,预期2023年宏观环境将大大改善,商业市场的供求将重回轨道。

写字楼市场:

供求高位回调,

小规模批量交易增加

1)整体供求:供应高位腰斩,成交高位回调

经历去年百万方的大放量后,2022年广州写字楼市场供应量腰斩,入市1680套56.7万㎡。

成交同样高位回调,全年成交1913套60.6㎡,面积同比跌幅为25%。

![]()

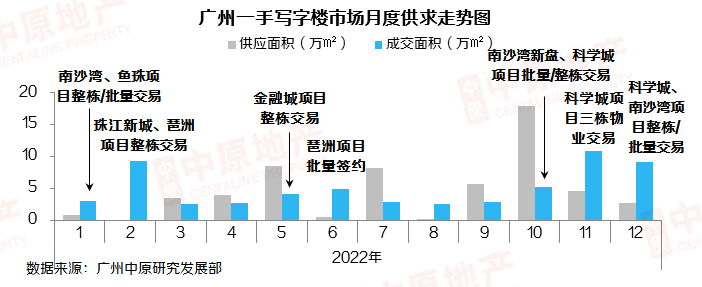

2)月度走势:成交呈U型走势,年中交易低位徘徊

![]()

广州写字楼市场2022年成交呈U型走势。

2月份市场收获了全年最大一宗写字楼大单交易,来自珠江新城粤海金融中心,同时琶洲板块也录得整栋交易大单,促使这一个月份的成交量攀升至9.3万㎡的高位。

11-12月份,凭借科学城、南沙湾等郊区板块的若干大批量交易或内部确权网签,市场成交翘尾。

3-10月份写字楼成交量则在3-5万㎡的低位徘徊,基本以小规模的批量交易为主。

3)区域供应:天河供应蝉联第一,明珠湾和琶洲新盘扎堆

2022年广州写字楼供应集中在天河、黄埔和番禺三个区域,各区供应量超10万㎡,不过相比去年均有下滑。

其中,天河区写字楼供应蝉联第一,但同比跌近7成,以金融城板块的广州城投?湾区金融港供应为主。

黄埔区供应同比跌1成,本年度新货仍然集中在科学城、鱼珠两个板块。番禺区供应同比跌4成,主力为思科智慧城的写字楼和珠江未来城的商业别墅。

南沙明珠湾、海珠琶洲两个板块写字楼新盘扎推亮相,助力区域供应量逆势增长。而去年供应大区花都写字楼供应挂零。

![]()

4)区域成交:需求回流趋势加剧,热门板块迎来大洗牌

![]()

2022年中心区写字楼成交同比增加44%,天河、海珠、荔湾区均录得明显涨幅。

其中,天河区除个别大宗交易贡献外,金融城板块写字楼项目保持热销。

海珠、荔湾区以琶洲、芳村板块的若干项目的整栋交易为主。

外围区同比跌44%,除黄埔区逆势增长约6成外,其余三区写字楼交易大幅度缩减。

本年度黄埔区科学城板块收获若干栋整栋交易,以16.4万㎡的成交量领跑全市。

郊区写字楼低位回升78%,主要是助力来自增城区中盛顺和家园为增江政务中心配建写字楼的确权网签。

![]()

广州写字楼市场十大热门板块迎来大洗牌,2022年共有7个板块新上榜。

其中,市区占4个,外围占6个。

2022年广州写字楼市场需求回流至市区的趋势加剧,金融城、珠江新城、琶洲板块收获若干整栋写字楼大单交易,包揽了热门板块二至四位。

科学城、明珠湾两个外围板块总部项目整栋购置/交付的案例增加,前者以14.61万㎡的销量大幅度领跑。

花都区府则以保利系项目的稳定销售,排名较去年上升3位。

5)成交特点:多区政策支持,企业购置自用办公楼趋势加强

2022年广州写字楼大宗交易总数基本与去年持平,小规模批量交易案例增加,交易主要集中在天河、黄埔、南沙区。

这些区域近年营商环境改革举措相继落地,给予了较大的企业落户优惠政策,因此企业购置自用办公产品的趋势也逐渐加强。

![]()

![]()

6)成交特点:珠江新城收获全年最大宗写字楼交易

2022年超大宗交易最为亮眼的为太平洋保险斥资近42亿元购得粤海金融中心T1栋写字楼,交易面积达6.9万㎡。

其次,外资凯龙瑞基金斥资11.4亿元购得琶洲小米大厦20层副楼,交易面积约2.4万㎡(含底商)。

此外,黄埔区科学城创意大厦、永悦商务中心也录得数栋写字楼的确权网签。

![]()

7)后市预测:2023年经济预期向好,写字楼成交先抑后仰

目前国内疫情防控已进入新阶段,高层会议定调2023年将以更大政策力度全力以赴拼经济。

2023年周期性政策将趋于宽松,改善市场主体信心和预期,修复各项生产生活活动。

据公开数据显示,2023年广州拟安排项目1722个,总投资超6.5万亿元,年度计划投资5261亿元,相当于平均每月将超过400亿元的投资额。

早在2022年年底广州政府已率先开展招商引资工作,组团出国签单,给市场主体带来定心丸。

不过考虑即将到来的春节假期影响,以及企业引进程序繁杂,办公需求增长传导至写字楼市场的时间漫长,预计2023上半年广州写字楼保持稳健,下半年增长提速。

商铺市场:

成交量小幅波动

社区商铺交易升温

1)整体供求:供应连续两年缩减,成交处于中等水平

广州商铺市场供应连续两年缩减,2022年供应量跌至近5年次低位,全年共入市2744套25.8万㎡,面积同比跌39%。

全年商铺成交同比小幅下滑18%,为5062套55.6万㎡,成交量处于近年的中等水平。

![]()

2)月度走势:下半年推售增加,月度成交活跃度提升

由于市桥板块项目以及增城区回迁安置社区的批量成交/确权网签,1-2月份广州商铺市场录得不错的成交量。

春节后市场进入复苏期,成交热度下降。

直至6月份后,商铺推售开始增加,中心区及外围区散售项目去化提速,月度成交量保持在3万㎡以上的活跃水平。

9月份凭借科学城、万博板块项目的整栋/批量交易,创下年内第二的高位。

![]()

3)区域供求:多区商铺供应缩减,增城逆势增长近4成

2022年增城区多个住宅项目商铺批售,区域以7.9万㎡的供应量遥遥领先,同比逆势增长近4成。

其次,从化、白云两区入市新盘多,区域商铺供应量同比分别增加160%、16%。

市中心仅天河供应量位居前列,占全市的11%,该区新货主要来自金融城、智慧城板块。

![]()

4)区域成交:增城区成交占大头,黄埔番禺大单贡献突出

2022年广州商铺市场超3成成交集中在增城区,区域除若干住宅项目的商铺推售外,还包含了一个回迁安置项目的大批量网签,整体成交量同比倍增。

![]()

外围区商铺成交缩减4成,其中番禺区收获若干大宗交易和批量成交,逆势增长25%。

黄埔区商铺成交同比缩减1成,但仍保持全市第二的排名,主力为知识城板块项目的大宗交易。

中心区商铺成交连续三年缩减,本年度同比跌28%,仅海珠区录得正向增长,区域主力为琶洲板块项目的批量成交和广纸板块活跃项目的热销跑量。

![]()

2022年广州商铺市场前三项目均为大批量交易。

增城区南山丰景花园8.4万㎡的安置社区配套商业确权网签;

黄埔区广州绿地城酒店物业整栋交易,交易面积达4.5万㎡;

海珠区中岱广场录得整栋写字楼底商的连带网签,共2.2万㎡。

另外,番禺区海印又一城、鸿禧华庭携带批量交易上榜,前者交易中包含了兴迅实业9033万元的整购大单。

5)成交特点:居民消费观更迭,社区商业愈加受青睐

疫情常态化影响下,居民生活方式和消费观念更迭,商品采购及配送的社群消费兴起;

“最后一公里”的社区商业圈内便利店、生鲜超市、前置仓等便捷性高、资源更有保障的业态越来越受欢迎,实体社区商铺成为了重要载体。

从近3年广州商铺成交数据也可以看出,社区商铺成交占比逐年攀升,2022年占比达61%,而商务区写字楼和公寓底商占比缩减明显,占比仅为37%。

![]()

6)后市预测:家庭消费预计将强势反弹,社区消费需求强韧

疫情反复冲击下,2022年广州经济运行承压前行,为促进消费市场回暖,广州先后发放了两批政府消费劵。

本年度前11个月广州市社会消费品零售总额累计达9496.9亿元,保持平稳增长趋势,城市烟火气也逐渐回归。

![]()

展望2023年,国内市场经济复苏预期增强,劳动者失业焦虑缓解,收入改善,家庭消费将会迎来强势反弹,预计广州商铺市场的租售会率先盘活。

不过疫情防控放开前期,人们担心会感染,接触型、聚集型、流动型消费暂时保持谨慎,反之社区刚性消费需求更加强韧。

因此,邻里型社区商业、社区商业中心仍然是置业首选。

公寓市场:

进入周期性谷底,

需求结构性转变

1)整体供求:需求释放放缓,供应不足成交偏弱

受国内外经济形势变化、疫情长期化等多重因素影响,公寓类产品需求释放放缓,2022年广州公寓市场进入周期性谷底,供求量均创近5年新低。

全年入市12902套63.9万㎡的公寓新货,套数、面积同比分别跌31%、34%,成交13838套73.8万㎡,套数、面积同比分别跌21%、26%。

![]()

2)月度走势:让利促销为主基调,淡旺季交替明显

![]()

2022年广州公寓市场延续去年让利促销主基调,且淡旺季交替明显。

1、6、9月份旺季促销,公寓项目成交大涨,同时收获若干批量交易,带动市场成交走高,分别冲至1856套、1483套、2496套的高位。

而淡季受大环境影响市场,加之供应减少,成交缩减,全年有7个月公寓成交不足千套。

10月份后疫情反复冲击,市场表现持续低迷,年末也未能如往年一样成交翘尾。

3)库存走势:暴雷风波下房企推新放缓,去库存周期拉长

![]()

2022年为房企暴雷年,叠加疫情反复影响,广州公寓市场推售遇阻,去库存周期拉长;

12月末公寓去库存周期抬升至22.4个月,较去年年末增加了7.5个月。

公寓库存量从四季度开始积压,上升至年末的134万㎡,较去年年末的库存量微跌7%。

4)区域供应:市场供应缩减分化明显,中心区占大头

![]()

2022年广州中心区公寓供应占大头,白云区新盘最多、供货量最大,入市3529套;

天河区虽然供应同比下滑近3成但仍维持第二排名;去年供应挂零的荔湾区释放1960套新货。

而去年供应大区海珠则高位回落,同比跌8成。

外围及郊区供应缩减分化明显,番禺、花都区公寓供应逆势增长,主力区黄埔、增城、南沙区供应同比均缩减了5成以上。

5)区域成交:公寓成交小年,十大热门板块门槛进一步降低

2022年白云、天河、从化区由于公寓新盘推售增加,是全年唯三成交逆势增长的区域,特别是白云区同比增长2.5倍,达2142套。

增城、南沙两个公寓大区本年度成交有所下滑,但是凭借若干活跃大盘的跑量,仍录2215套、2150套的不俗表现。

![]()

由于市场供应的大幅缩减和区域分化,2022年是广州公寓市场的成交小年,十大热门板块门槛进一步降低。

南湖板块凭借保利系新盘的热销,跃升热门板块首位,也是2022年唯一成交破1500套的板块。

金洲、新塘、永和、南洲、广纸5个热门板块持续上榜,不过除永和外,其余板块由于供应减少,成交热度均较去年降温。

科学城、沙河、金融城板块凭借若干项目的批量交易或促销跑量贡献而上榜。亚运城主力贡献来自板块旧盘的大批量滞后网签。

![]()

6)成交特点:市区旧改项目登顶,南沙增城大盘稳居前列

2022年全市公寓成交套数超400套的项目有10个,不过头部项目成交量较去年有明显缩减。

![]()

白云区“淘宝第一村”大源村旧改项目保利锦绣公馆入市,以1701套的公寓销量登顶。

南沙区越秀国际总部广场、增城区誉山国际两个公寓大盘持续促销跑量,分别以1088套、1000套的销量继续稳居二三名。

![]()

7)成交特点:分租型产品大热,大平层市占率逐年扩大

2022年广州30-50㎡面积段的公寓成交占比扩大至59%,单/双钥匙、跃层设计等分租型产品仍然是市场的主流。

另外,超100㎡的大平层公寓产品市占率也呈逐年扩大的趋势,2022年这一数据达5%。

![]()

8)成交特点:疫后租住消费升级,分租型公寓需求大增

2022年广州分租型公寓大热,尤其是白云、海珠、天河三个市中心区域。

这部分产品低总价、不限购、近地铁,同时可享自住+收租双重收益,承载了广州大部分毕业一族、小年轻以及旧改拆迁户的居住需求。

特别是疫情下饱受“折腾”的城中村租户,改善租住环境的诉求增加,也越来越倾向选择分租型公寓。

![]()

![]()

9)成交特点:千万级商业大平成为广州富人新宠

2022年广州千万级商业大平层公寓成交规模较往年大增,全年成交套数达120套,同比增长了17%,套均总价亦首次突破2000万元/套。

![]()

市中心千万级商业大平层供求增加,集中在金融城、珠江新城、广船板块,珠光金融城壹号、嘉裕中心?J公馆、广州滨江上都的成交达两位数,金融城标杆项目臻溋?名铸套单价超20万元/㎡。

这部分产品具备最佳城市一线景观、大开间、通风采光优越、不限购的优点,疫情后成为富豪阶层置业首选之一。

![]()

10)后市预测:市中心将是2023年公寓市场的主战场

房地产作为支柱性行业,预期2023年房企融资端将会持续获得利好,支持房地产平稳健康发展。

房企融资后将会优先保障工程进度,预期2023年广州商业市场的供应量将会回升。

目前佛山、东莞已全域放开住房限购,部分商办物业需求面临分流,尤其是公寓产品,在高库存积压的局面下,商服物业调控政策有一定的优化空间。

根据广州中原研究发展部监测,预计市中心将是2023年公寓市场的主战场。

天河、海珠区可售货量预计超4000套,白云区新盘将扎推入市,可售货量预计超3200套。荔湾区由于若干新盘入市,可售货量大幅增长至2300套。

外围区供货集中在番禺区,公寓可售货量预计超4600套。

而往年供货大区南沙、增城区经历一轮集中促销跑量后,库存大幅下降,待新盘补给,预计2023年可售货量维持在2900套、1780套。

![]()

广州中原研究发展部2023-01-12 16:44:59来自北京市

广州中原研究发展部2023-01-12 16:44:59来自北京市