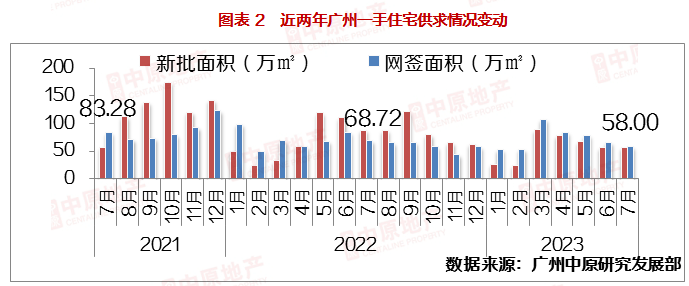

7月广州新房网签5188宗,环比下跌12%,比去年同期成交下跌18%。

整体表现乏力,客户观望情绪浓,市场亟需积极政策刺激成交。

![]()

除成交端因素以外,由于开发商完成半年冲刺,7月处于下半年开局部署期,加上近期从高层到地方,各级政府均吹风将积极支持房地产行业发展;

因此部分优质项目亦收回此前优惠、放缓推货节奏,等待政策变化再选择接下来供应、定价计划。

7月末,北上广深相继表态贯彻高层会议精神,广州住建局于7月30日表态:“将结合广州实际尽快推出有关政策措施,支持刚需、改善住房需求”。

市场预料新一波利好房地产的“一揽子”政策将陆续出台,修复市场信心。

![]()

【新批供应】月末房地产利好陆续出台,开发商推货量有所增加

7月,广州住宅新批供应5159套(56.88万㎡),供应面积与6月基本持平,但相比起3-5月供应高位(60-80万㎡/月)开发商供应节奏明显放缓。

本月新盘供应呈现“V”型分布,随着7月下旬高层、地方陆续表态支持房地产;

开发商供应节奏明显加速,多个中心区优质项目,如海珠江湾和樾、荔湾珠实?西关都荟等分别推出过百套单位,吸纳市区改善客户。

![]()

从区域情况来看,本月仅黄埔一区供应量超过10万㎡,该区供应主要集中在保利翔龙天汇、富颐华庭、中央城3个项目。

此外,白云、增城、天河、荔湾四区供应量超过5万㎡,可见中心区供应量亦陆续有所增加。

![]()

【成交情况】7月成交较市场预期低,市场缺乏亮点

今年新房成交,经历3月万宗高位之后,4-7月出现明显下滑态势,表现出“后继乏力”的窘况;

当前中心区优质项目去化表现尚可,外围区项目,尤其是板块内项目同期竞争盘较多的,成交表现普遍不尽人意;

整体市场未能延续3月热度,加上积压买家已陆续消化,市场有待新一波买家入场。

除市场需求端因素影响成交以外,由于2022年至今供地量减少(尤其外围区),加上房企爆雷导致旧改推进大幅放缓;

今年二季度起,全新盘供应量减少,整体推货量亦呈现减少趋势,从而影响客户选购空间,加上近年优质“次新房”板块,如广钢、牛奶厂、科学城等陆续有房源流入二手市场,部分客户转投同片区优质二手单位。

![]()

【库存状况】“供求双降”广州整体库存周期维持在16个月水平

截至7月末,全市库存量1190.2万㎡,去化周期16.0个月,近2个月虽然成交量大幅下滑,但新房供应亦持续减少,广州整体库存周期维持稳定,处于近一年低位。

![]()

![]()

【个盘表现】多个市区优质盘上班,天河保利天瑞“闯入”TOP4

本月Top10盘中,保利天瑞、琶洲南TOD两个中心区优质板块项目位列4、5位,可见即使7月整体市场表现乏力,经济实力强的客户,依然保持一定成交能力,“抄底”入手优质稀缺物业。

此外和樾府、悦公馆、富颐华庭3个中高端改善盘,成交量分别超过百宗,说明广州改善、置换购房需求仍比较活跃。

![]()

【后市研判】市场期盼利好新政早日落地,后市氛围积极

7月末北上广深四大城市纷纷表态,将积极支持刚需、改善住房,市场预计各城市将会“因城施策”推出合适各自市场特征的利好政策,以刺激市场信心。

广州将会迎来怎样的“利好福袋”,我们拭目以待。

除政策利好以外,8月市区多个优质盘计划开放、入市,为即将到来的9月旺季“热身”;

其中包括华润天河吉山仓项目、荔湾万汇朗庭、番禺龙湖?御湖景、越秀广州城投?东园公馆等,优质盘开放、入市有望刺激区域楼市热度,带动成交。

广州中原研究发展部2023-08-01 18:22:25来自北京市

广州中原研究发展部2023-08-01 18:22:25来自北京市