天道好轮回,还贷饶过谁。

降息之后,房产君接连收到了几条让人懵逼的问题,给大家感受下:

1、我现在是经营贷,可以转回房贷吗?

2、我现在是固定利率,可以转成LPR加点形式的贷款吗?

发现了吗?

无论是违规经营贷买房的朋友,还是笃信固定利率更香的朋友,他们都后悔了!

“其他人利率都降了,但我们利率不变。过去我们比其他人利率更低,但现在已经非常接近,甚至有人利率比3.95%还高!”

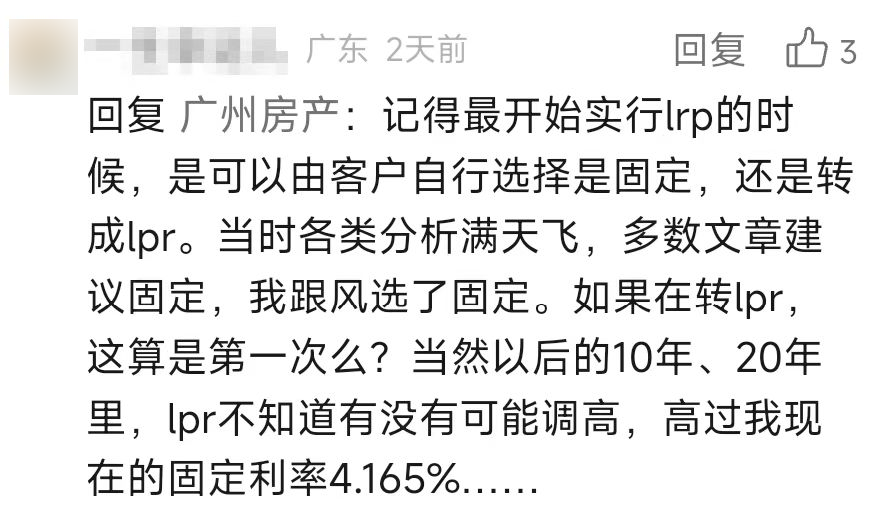

2019年年底,全国推行LPR加点式的房贷利率,每个人都必须在固定利率和LPR加点利率中做出选择,不少人认为LPR有上调风险,因此选择了固定利率。但也有赌输的,比如他们,比现有利率高出近20BP。

用经营贷替换房贷的业主

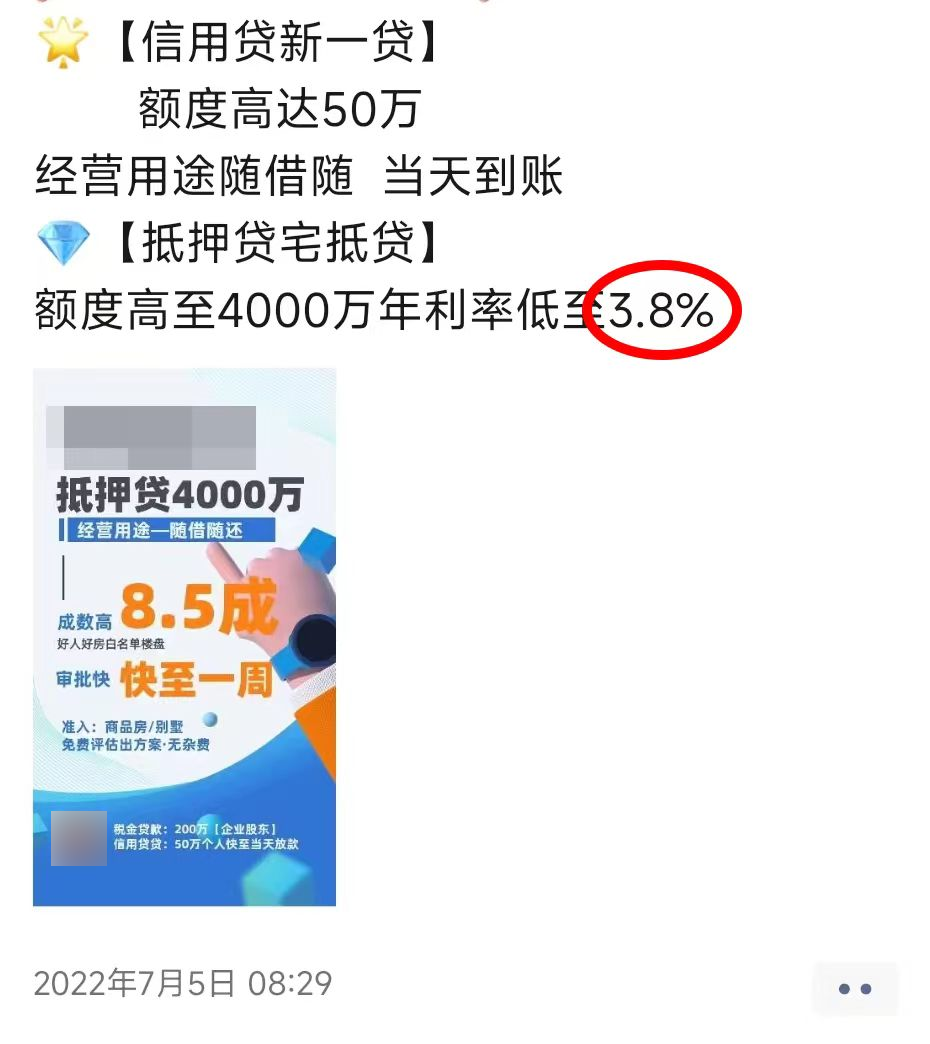

22年年中,广州经营贷利率普遍在3.5%-4%之间。同期大部分人的房贷利率,多在5.65%以上,甚至超过6%。所以当时,不少业主都在打听如何用经营贷替换房贷,哪怕这件事违规,官方多次喝止,也屡禁不停。当然,其中还有相当一部分人是经营贷炒房客 因为续贷做不到原先的额度;因为每隔几年一次的垫资过桥+中介费;抑或是因为收益抵不上被拒贷的风险……他们在疯狂寻找出路。

因为续贷做不到原先的额度;因为每隔几年一次的垫资过桥+中介费;抑或是因为收益抵不上被拒贷的风险……他们在疯狂寻找出路。

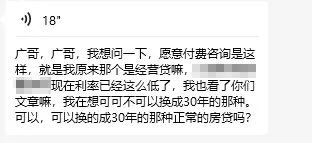

几个月前,全国统一下调存量房贷利率,那时银行就给出过指引。具体操作路径如下:以建行为例,打开银行App,点击贷款页面,再选择存量房贷利率调整即可一键申请转换。但需要注意,如果你选择转换成LPR加点形式的贷款,以后没办法再转回固定利率,此外,重新定价日有可能发生变化。上文那位固定利率的粉丝,目前已成功提交申请,各位可做参考。不过嘞,也有粉丝跟我爆料,有银行经理拒绝了他转LPR的要求,理由是已经过了办理窗口期。这种情况还有转机,就是不太讲文明,懂的自行操作,不懂可以私聊我咨询。

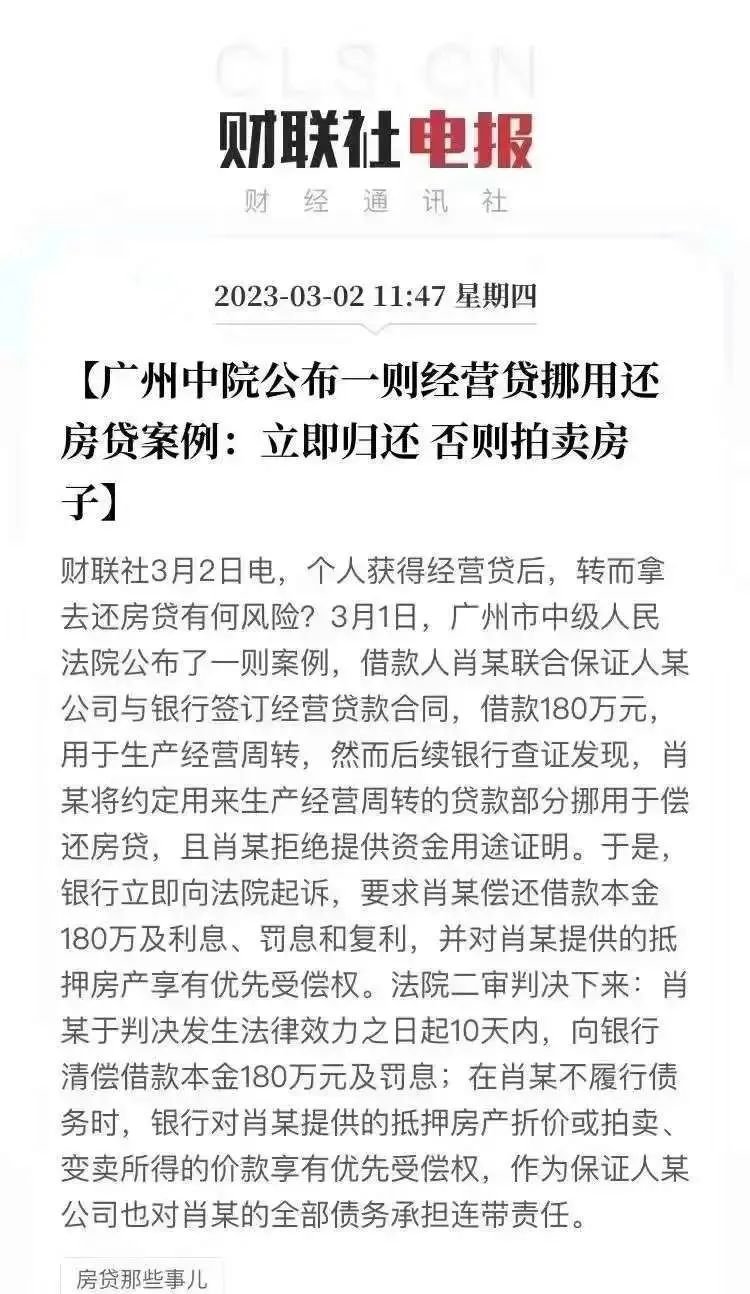

经营贷转房贷,不好意思,目前没有一步到位的做法,就算曲线救国,也要经历以下历程:嗯,这件事不仅需要付出代价(个税1%、契税1%-3%等),还考验夫妻感情,玩不好就是假离婚变真离婚。

其实,无论是使用固定利率的买家,还是用经营贷替换房贷的买家,目前利率都与LPR接近,还没到非转不可的地步。也有一些朋友不愿意转换,他们认为LPR随市场变动,就算现在降了,以后也有可能涨回去。自2019年执行以来,LPR还没涨过,别看现在LPR是历史新低,或许它也是未来三年最高。2月24日中午12点,天河润府样板房首次直播,你们关注的开盘时间、首推户型、具体价格信息、学校问题,二娃和广哥也会在直播中逼问销售,大家一定不要错过哦!记得预约直播。

如果还有不懂的问题,可以加二娃微信,二娃头发不多但懂得多,买房问题可以随时咨询

广州房产2024-02-23 11:11:57来自北京市

广州房产2024-02-23 11:11:57来自北京市