【整体概述】

疫情进入稳定期,买家回流促使成交爬升

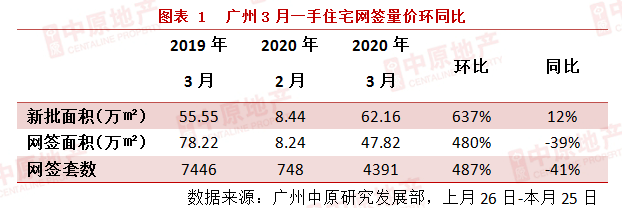

根据监控显示,3月广州网签一手住宅成交量为4391宗,环比上涨487%;总成交面积为47.82万㎡,环比上升480%。

此外,本月新增供应达5930套(62.16万㎡),超过1月(5406套)创年内新高,可见当前新批预售审批速度加快,市场从源头起被逐步激活。

本月有不少利于市场回温的信号释出:

本月有不少利于市场回温的信号释出:

一.楼面价达64576元/m2的越秀南地块成功出让,刷新广州地价标杆,直接体现广州楼市价值;

二.广州市统计局发布数据,截至2019年末广州市常住人口达1530.59万人,较去年增加40万;

可见广州对优质人才吸引能力稳定且积极,同时为广州市场创造新鲜“房票”;

三.央行出台5000亿再贷款再贴现支持企业、民众复工复产。

【新批供应】

【新批供应】

增城“一枝独秀”占全市总量4成,区域推货力度较大

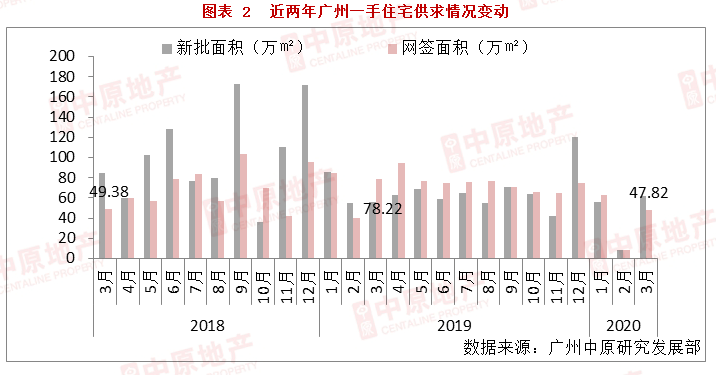

本月一手住宅供应面积为62.16万㎡(5930套),环比上升637%,同时超越一月新增供应量(55.68万㎡),为2020年至今供应量的月份。

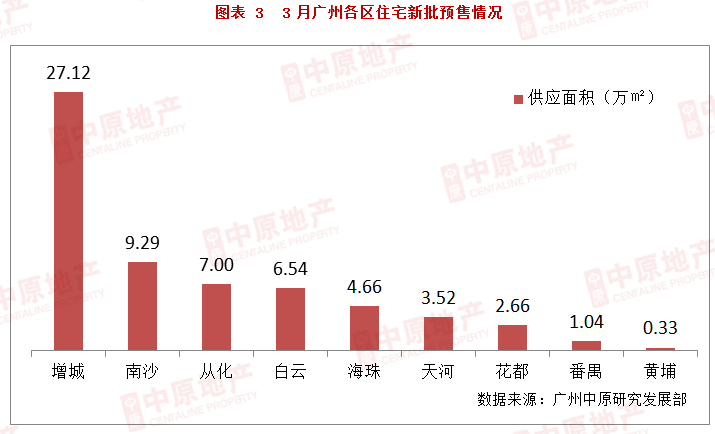

其中,增城区新增供应“一枝独秀”。

该区累计供应27.12万㎡(2696套),占全市44%的供应面积。

其中,时代倾城(中新)获批7.02万㎡(741套),广州万科城获批4.33万㎡(510套),近年增城供地正陆续转化为全新一手项目入市。

从目前供求情况来看,虽然南沙、黄埔等区推进了人才购房新政,但增城依然具备供应量充足、性价比高等优势,故对市场吸引力依然较强;

除增城外,其他新增供应区域普遍保持10万㎡以下水平。

【成交情况】

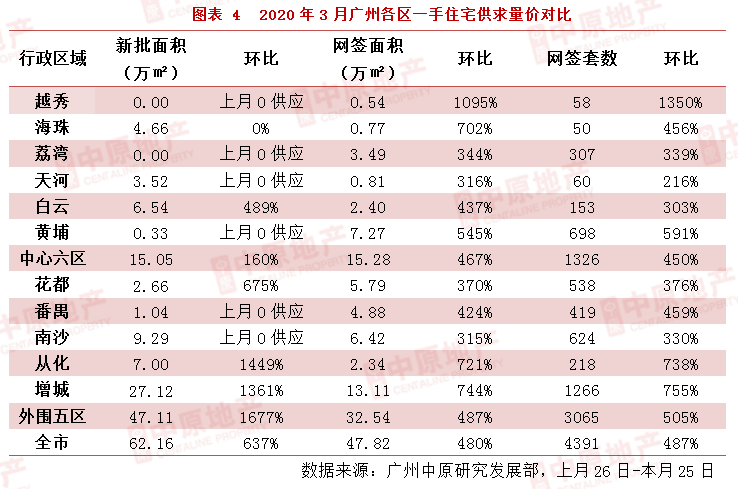

4区成交超百宗,南沙、荔湾等热门板块客户“粘性”较强

本月“东大仓”增城成交达47.82万㎡(1266宗),同比增加755%,该增幅为除基数较小的越秀外,全市“反弹”力度第二强的区域。

据了解,全面复工后,增城部分重点板块,如新塘、永和、朱村等项目积极采取价格优惠措施吸客,从网签情况来看,买家态度积极,更有不少抱着“捡漏”心态的买家加快了置业步伐;

另一方面,本月迎来执信中小学落户“重磅利好”的朱村项目成交同样出色,大国璟等临近校址的项目成交表现不俗,预计未来一段时间成交将持续升温。

另一方面,黄埔、南沙成交量分列二、三位。21号线开通+人才购房政策进一步刺激买家对知识城、长岭居等板块的需求,两大板块项目成交带动黄埔三月成交达7.27万㎡(698宗),仅次于增城。

相比之下,南沙“复工复产”后则相对保持量价坚挺,本月成交6.42万㎡(624宗),环比增加315%。

本月黄阁板块中国铁建海语熙岸、金洲板块越秀滨海新城、灵山岛板块越秀·明珠天悦江湾均有推新动作,成交活跃度均较为理想;

值得一提的是,根据公布的《2020广州供地计划》显示,未来南沙商住地供应重心将转移至万顷沙、横沥等新兴板块,金洲-蕉门河、黄阁等传统成熟板块新房将“买少见少”,买家宜加快购置步伐。

【库存状况】

结构性原因导致消化周期提升至14.2个月

受疫情期间整体成交减少影响,加上本月新增供应力度加大,广州消化周期提升至14.2个月,为近一年高位。

但相信随着3月起成交爬升市场回温,各区消化周期将回落至10个月水平。

【个盘表现】

【个盘表现】

东部势头猛,黄埔增城多盘上榜

本月广州10热盘中,除亚运城、融创文旅城、祈福聚龙堡分别来自番禺、花都外;

其余七个项目均来自东部,黄埔、增城凭借大盘+价格优势,在疫情稳定后成交先于其他区域复苏。

【后市研判】

4月成交将持续爬升,有望突破6千宗创年内新高

3月成交量达4391宗,可见当前市场复苏势头已强于于预判情况;

展望4月,得益于新增供应猛增,买家购置的空间进一步增大,同时大部分项目依然保持“加速去货”的态度,故价格上保持小幅让利的可能性较高。

此外,随着疫情影响不断降低,预计4月将有越来越多买家走出家门,回流市场;

同时各行各业复工复产亦将引导更多潜在买家返回广州,预计楼市热度将进一步回温。

广州中原研究发展部2020-03-30 23:05:09

广州中原研究发展部2020-03-30 23:05:09