5月5日,广州2022年批集中供地公开出让。

经过上午2的角逐,本轮推出的18宗地块,17宗成功出让,1宗流拍(陆居路地块)。

17宗成功出让地块,累计产生341亿出让金,其中白云空港、荔湾金桥二期2宗靓地由于开发商“抢食”产生溢价。

关于本轮拍地结果更详细分析,且看广州中原研究发展部解读。

01.

国企继续“兜底”,

民企拿地观望情绪仍较浓

本轮拍地,成功出让的17宗地块中,国企拿下其中15宗,累计贡献322.6亿元出让金;

其中出让金占总额比为95%,略比去年第三批供地(97%)低;

但从广州目前已开展的4次集中供地情况来看,自从2021年4月调控收紧、民企开发商“缺钱”“爆雷”问题日益严峻之后,广州供地基本依靠“国家队”兜底。

▲广州4批集中供地国企/民企拿地结构

虽然本轮供地成功夺地的大华、兰园控股以及媒体报道如龙湖、美的、和记黄埔、绿城、中旗、星河有参与;

但对比2021年批供地“百花齐放”的局面,可见市场健康氛围“重建”尚需时日,民企拿地观望情绪仍较浓。

从对买家积极的一面来看,在目前市场调整期;

地块大部分由国企兜底,意味着未来在产品、建筑质量、工期进度、交楼时间上仍相对有所保障;

一定程度上减低了未来出现“交付难、交付满意度差”等问题。

放眼“四大一线城市”,已完成批拍地的深圳、北京情况与广州本轮情况相类似;

▲2022年批集中供地北广深结构情况

“高成交率,多国家队”,为本轮供地的主要特征。

另外值得一提的是,目前旧改更新推进出现了明显的放缓现象;

近期部分民企开发商更是直接退出旧改项目,这一部分原来将注意力摆在旧改的开发商或将会重新在公开招拍挂市场上获取“面粉”;

预计第二、三批供地,国企/民企参与结构将会更加均衡。

02.

积极信号,

房企对于优质靓地

仍有较高夺地欲望

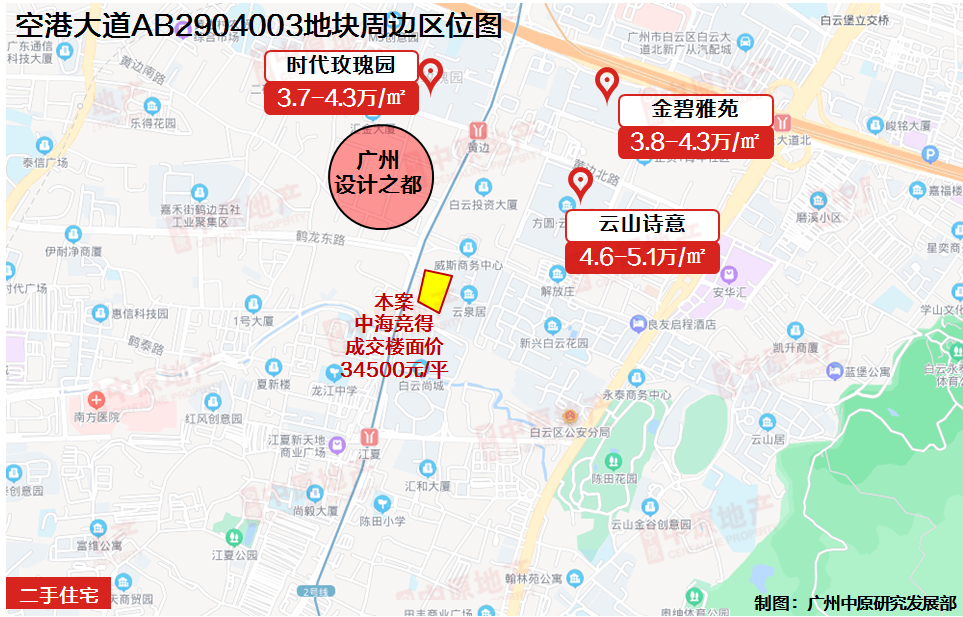

本轮土拍较受瞩目的地块,非白云空港大道中东侧AB2904003地块、荔湾金桥二期地块莫属;

尤其白云空港大道中东侧AB2904003地块,从挂牌之日起便成为各路开发商关注的重点;

根据媒体报道,该地块吸引包括保利、华发、龙湖、中海、华润等标杆房企竞价。

最终该地块以总价27.2亿+9%自持由中海夺得;

未扣除其他配建条件,折合楼面价34500元/平,单价溢价率为15%。

广州中原研究发展部认为,该地块:

1.地块距离2号线黄边/江夏站均800米,地铁通勤交通便利,未来周边1公里还布局有14号线;

2.设计之都概念,未来多高精尖人才周边置业;

3.黄石路为白云传统成熟居住片区,生活氛围浓厚。

值得一提的是,空港大道中东侧AB2904003地块周边优质二手小区密布;

其中金碧雅苑、云山诗意、时代玫瑰园目前二手均价介乎3.4-4.3万/平之间,实属“面粉价”;

本轮由央企“加持”地块,未来板块价值 “稳中向好”。

另外,根据此前媒体报道称,已竞得金桥一期地块的房企星河集团对本轮推出的荔湾金桥二期地块“志在必得”,将联合打造星河江缦项目;

但该地块实际出让吸引至少3家房企竞争,并最后由“过江龙”福建兰园控股以5.5亿夺得(单价溢价率10%)。

广州中原研究发展部认为,荔湾金桥二期地块具备市中心、近地铁(交通枢纽)、低总价、江景优势;

尤其适合预算相对有限、希望进入广州的企业获取,因此吸引多家房企竞争,属于“意料之外,情理之中”。

从房企对优质用地的追捧可以看出,除了大型国企、央企以外;

优质民企依然保持对土地市场的高度关注;

假如官方能够提供更多核心地段优质靓地,相信将会吸引更多房企角逐。

03.

结合五一市况,

市场信心仍有待恢复,

各方期待“放大招”

虽然本轮拍地民企参与度较去年第三批供地高,亦未出现大范围流拍的尴尬局面,但主要还是依靠国家队“兜底”。

而今年广州五一楼市,由于还没紧跟佛山、东莞步伐“放大招”为市场松绑,客户观望情绪仍较浓。

据广州中原研究发展部调研,2022年五一假期广州开盘数量与2021年五一持平;

实际推出2823套住宅,仅仅达到近五年来的平均水平(2900套),推货量比2021年五一假期减少14.48%;

但首日去化率为30%,相当于去年五一一半的水平;

可见无论对于开发商还是买家,现阶段信心仍有待“恢复”。

期待下一批供地,官方能够挂出更多中心区优质靓地、外围区近地铁、通勤条件佳的用地;

一方面能够增加未来开发商拿地-开发-销售的信心;

另一方面,优质靓地合理溢价出让,将有利于让市场保持温和向上的健康气氛。

广州中原研究发展部2022-05-05 17:47:16

广州中原研究发展部2022-05-05 17:47:16