受开发商融资问题、经济运行承压等影响,2022上半年广州商业市场供应急冻,公寓供应更是创近十年来的新低。

由于市场缺乏新热点,成交表现趋弱,整体延续去年的让利促销趋势,不过淡市中也有不少亮点。

详见报告分析:

写字楼市场:

供求量双双下降

但大多交易仍活跃

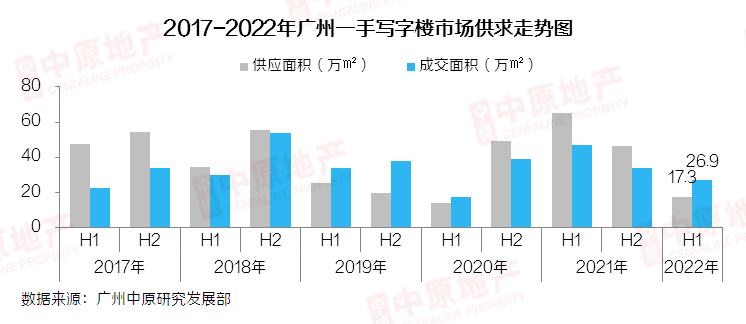

1)整体供求:供应同比跌7成,成交大幅下滑

经历了去年的百万方供应后,2022上半年广州写字楼市场仅入市530套17.3万㎡的新货,面积同比跌73%。

上半年写字楼市场成交同样下行,降至1130套26.9万㎡,面积同比跌43%,几乎较去年同期高位腰斩。

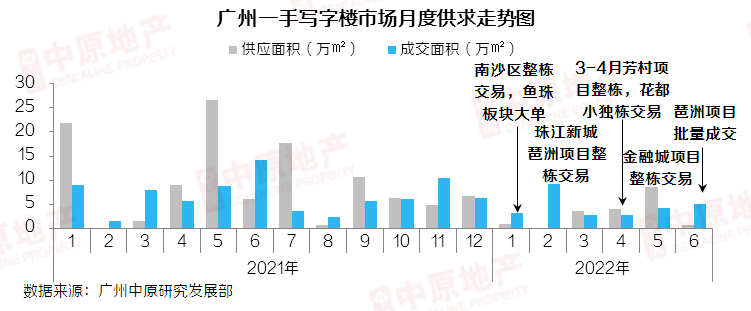

2)月度走势:上半年供应3个月触底,成交低位爬升

2022上半年前两个月广州写字楼市场供应触底,2月份更是挂零;

3-4月份供应恢复正常,维持3万方以上的供应,不过6月份供应再次触底。

1月份写字楼市场成交季节性回调,2月份凭借珠江新城、琶洲板块的两个整栋交易成交攀升至9.3万㎡,3-6月份成交从低位爬升。

上半年广州每月均录得整栋或批量的写字楼大单交易,不过大单的成交体量较去年偏小,故而整体成交较去年同期腰斩。

3)区域供应:4成供应来自天河区,金融城板块继续上新

2022上半年广州天河区释出7.17万㎡的写字楼新货,占全市供应量的41%。

供应分别来自金融城板块的广州城投•湾区金融港、珠江新城板块的粤海金融中心,各入市5.86万㎡、1.31万㎡。

其次,番禺区供应占比27%,两个入市的新盘珠江未来城、国科众安江屿大观主力产品为商业别墅。

黄埔、南沙区供应各占1成以上。不过,黄埔区写字楼供应较为分散,新货分别来自区府、知识城、科学城、鱼珠板块的一个项目。

南沙区供应则来自明珠湾板块的新盘星河发展大厦,入市2.23万㎡甲级写字楼,是今年上半年供货量第二的写字楼项目。

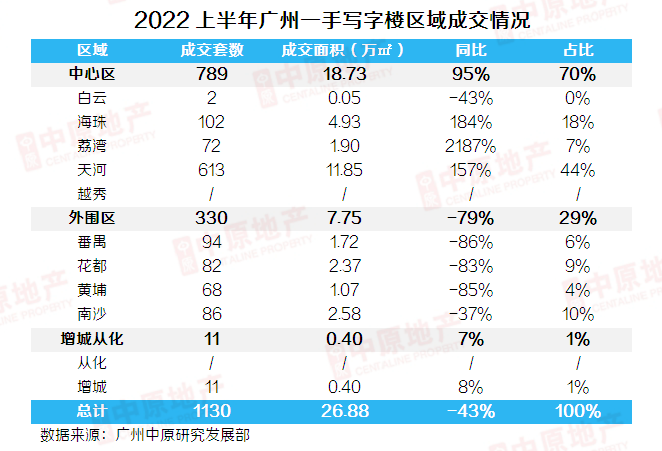

4)区域成交:写字楼需求回流,市区板块包揽成交前四位

2022上半年中心区写字楼成交逆势增长95%,主要贡献来自若干宗大单交易。

其中,天河区成交独占44%,海珠占比18%,两区均收获整栋物业交易。

外围区写字楼表现平平,番禺、花都、黄埔三区较去年同期跌超8成,花都区同比跌近4成。

增城区只得0.40万㎡的少量写字楼交易,从化区零成交。

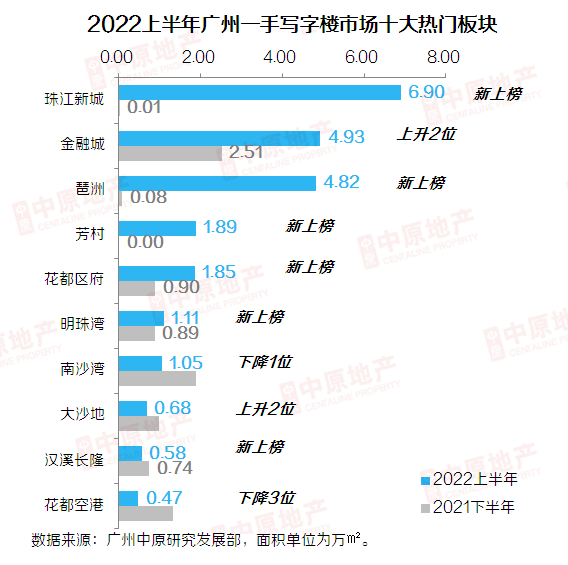

今年上半年广州写字楼热门板块大洗牌,共6个板块新上榜,市场需求回流至市区。

珠江新城、金融城、琶洲、芳村4个市区板块写字楼成交包揽前四位,均收获写字楼大单交易贡献,前三板块成交量超4万方。

外围区花都区府、明珠湾、汉溪长隆板块的新盘成交保持稳步去化,成交排名上升;

南沙湾、花都空港板块排名下降,去年热门板块万博、南沙区府由于供货减少掉出榜单。

5)成交特点:成交项目集中,大单交易贡献突出

今年上半年广州写字楼大单交易贡献突出,前十项目均收获整栋或批量物业交易,成交总量占全市的8成以上。

珠江新城板块全新项目粤海金融中心亮相,今年2月份太平洋保险即整购项目T1栋38层超甲级写字楼,交易面积达6.9万㎡,现时已启动招租。

同月份,外资基金整购琶洲小米大厦20层副楼,交易面积约2.2万㎡(含底商)。

其次,珠光金融城壹号、中岱广场、广新信息大厦、保利国际金融中心、领南星河•荣誉也有突出贡献,录得整栋交易。

6)后市预测:房企融资环境改善,预计下半年供应补给

随着房企端融资支持、风险纾困等政策的陆续落地,房企融资环境持续改善。

1-5月广州全市完成固定资产投资额同比增长8.7%,增速比1-4月提高2.0个百分点。

其中房地产开发投资同比增长20.8%,增速比1-4月提高3.8个百分点。

房企融资回暖后,前期开发“停滞”的项目预计将会重新推进,商办市场也将迎来一轮补给,改善上半年供应急冻的情况。

商铺市场:

市场复苏期延长

回迁物业占比大

1)整体供求:商铺供应下行,成交同比基本持平

2022上半年广州商铺供应下行,全市共计新增供应1175套13.7万㎡,面积同比跌34%,是2017年以来的次低位。

上半年广州商铺成交基本与去年同期持平,为2601套29.8万㎡,同比微涨11%,不过近3成交易为回迁物业。

2)月度走势:春节后市场复苏期延长,6月份成交才抬头

上半年广州商铺供应集中在1、5、6月份,供应量约3.5-4万㎡,其余月份处于谷底水平,不足1万方。

成交方面,今年2月份广州商铺成交录得近一年的第三高位,主力为增城区回迁安置社区的批量确权网签。

春节后市场复苏期延长,交易热度逐月下滑,直至6月份成交才有抬头,由海珠区琶洲和番禺区汉溪长隆板块的批量成交带动。

3)区域供求:外围供应占主力,成交呈“外热内冷”特点

上半年广州商铺市场供应超5成供应来自增城、番禺区的住宅项目,供应量达5.62万㎡、1.74万㎡。

其次,天河区供应占近2成,入市2.03万㎡的商铺新货,主要为天河金融城板块项目底商。

商铺市场成交呈现“外热内冷”的特点;

全市近一半商铺交易集中在增城区,除若干项目批量成交外,该区还录得约8万方的回迁安置社区商铺的确权网签。

番禺、南沙两区商铺交易相对活跃,同样也收获若干批量成交,成交量为4.72万㎡、2.66万㎡。

市区主力海珠、天河的贡献则主要来自写字楼大宗交易的连带成交,散售项目跑量平平。

上半年商铺供应量最大的为增城区永和板块的住宅项目新世界星辉,入市3.35万㎡的社区商铺。

其次,天河区广州城投•湾区金融港写字楼入市,连带供应1.27万㎡的底商。

花都区广州凤凰瑞景入市一套大面积商铺,为两层高的连体裙楼,共0.93万㎡。

其余上榜项目主要为海珠、天河、黄埔、增城区的住宅社区商铺。

4)成交特点:增城区回迁安置物业成交量居首

今年上半年增城区南山丰景花园以8.36万㎡的成交量居首,签约部分为项目回迁安置社区的配套商业,整体确权网签。

另外,番禺区鸿禧华庭配套商业中心同样录得批量成交,共1.45万㎡。

海珠区中岱广场整栋网签,连带签约2.04万㎡大体量的写字楼底商。

同属大宗交易连带网签的还有荔湾区广新信息大厦、天河区珠光金融城壹号、南沙区领南星河•荣誉项目。

其余上榜项目以增城、番禺两区的批量成交为主,而市区散售项目广州国际医药港保持活跃成交,位居第8位。

5)后市预测:消费市场正逐步恢复,商铺置业静待利好刺激

2022上半年广州经济运行承压前行,为加快消费回补,5月广州市启动“羊城欢乐购”促消费活动,发放亿元消费券,促进消费扩容提质。

据广州市统计局数据显示,1-5月的广州市社会消费品零售总额累计达4223.1亿元,同比跌0.3%,消费市场正处于逐步恢复阶段。

商铺置业需求后置,现阶段市场若要脱离颓势,还需进一步的利好刺激。

公寓市场:

供应创历史新低

成交表现趋弱

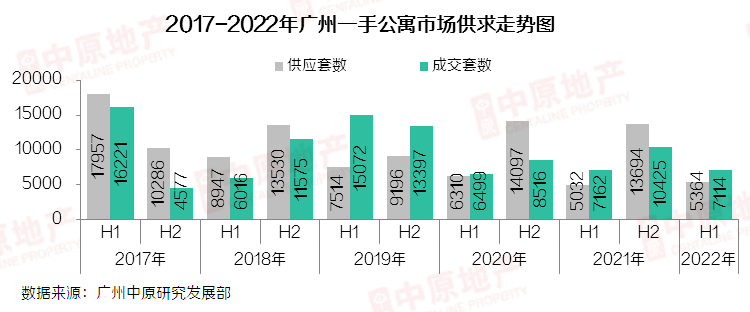

1)整体供求:供应创历史新低,成交表现趋弱

受开发商融资问题影响,2022上半年广州公寓供应重新跌回谷底,为5364套25.0万㎡,套数同比微涨7%;

为近十年来的第二低位,供应面积则创历史新低,同比跌19%。

上半年广州公寓市场成交缺乏新热点,成交表现趋弱,为7114套37.9万㎡,套数、面积均为近三年来的次低位,同比分别跌1%、9%。

2)月度走势:延续去年的让利促销趋势,月均成交1186套

今年春节后公寓供应收缩,直接4月末才有大批量新货入市。

2022上半年广州公寓月均成交1186套,较去年月均成交1466套缩减了约2成。

交易主要集中在1、4、6月份,依靠若干整栋网签或个别项目的批量滞后网签带动,其余月份成交不足1000套。

上半年公寓市场延续去年的让利促销趋势,不过整体促销力度及范围不及去年同期。

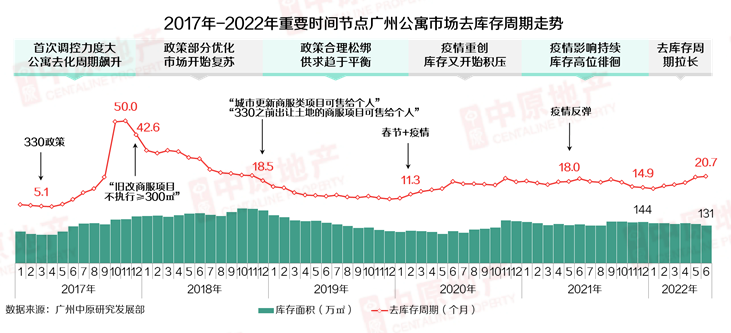

3)库存走势:市场消化降速,去库存周期超20个月

今年6月末广州公寓库存量为131万㎡,较去年年末有所下降,不过由于今年市场成交缩减,公寓去库存周期拉长。

6月末广州公寓去库存周期升至20.7个月,较去年年末增加了5.8个月,去库存压力加大。

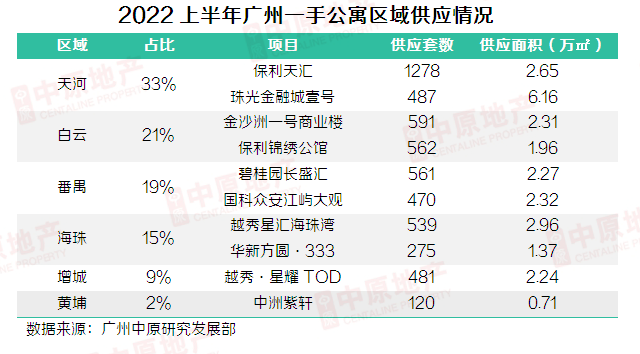

4)区域供应:中心区公寓供应占主导,占比接近6成

今年上半年广州公寓新增供应集中在中心区,天河、白云、海珠三区各占全市供应套数的33%、21%、15%。

其中,天河区保利天汇供货量最大,入市1278套公寓。

白云区金沙洲一号商业楼、保利锦绣公馆、海珠区越秀星汇海珠湾各有500套以上的公寓新货供应。

外围区番禺也有批量新货放出,供应约占2成,来自碧桂园长盛汇和新盘国科众安江屿大观。

此外,增城区越秀•星耀TOD、黄埔区中洲紫轩两个新盘也有一定量的公寓新货入市。

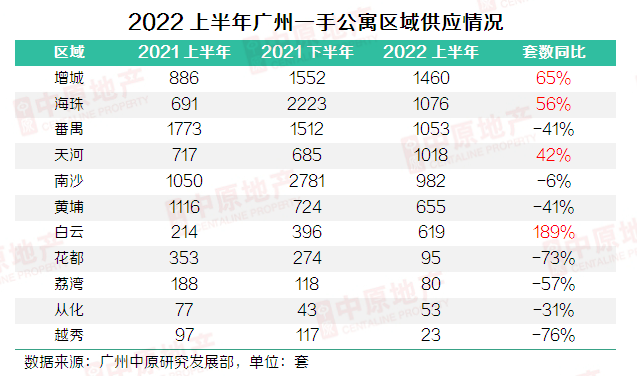

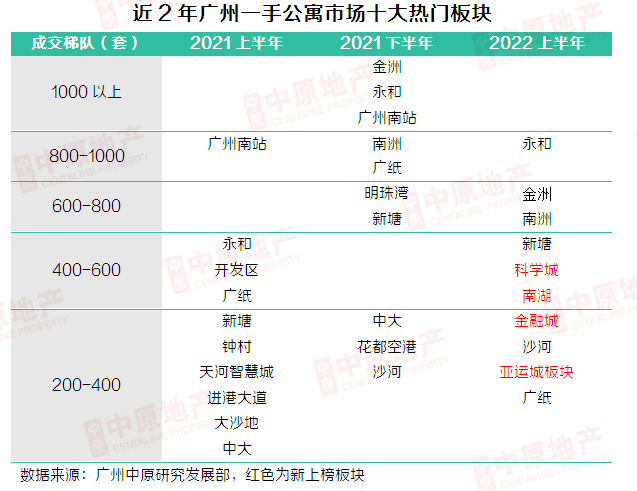

5)区域成交:十大热门板块变动小,多板块成交回调

今年上半年全市仅四个区域录得公寓成交同比增长。

其中,增城、海珠、天河区热盘活跃,成交破千套,同比各增长约4-6成。

白云区则因新盘入市,成交同比增长近1.9倍,成交增加至619套。

活跃区域番禺虽然成交同比跌4成,但今年上半年若干新盘集中入市,整体成交仍然保持1053套。

南沙区成交则基本与去年上半年持平,成交982套。

广州公寓市场十大热门板块变动较小,今年上半年永和、金洲、南洲、新塘、沙河、广纸6个热门板块持续上榜。

不过板块热度低于去年下半年,金洲、广纸两个板块的跌幅最大,达58%、70%。

上半年,永和板块以930套的销量位居第一,金洲(639套)、南洲(613套)退居二档。

而科学城、南湖、金融城凭借单个项目的入市推售或批量交易贡献上榜,分别成交521套、444套、385套。

亚运城板块则由于旧盘的大批量延后网签助力入围。

6)成交特点:30-50㎡双钥匙、跃层产品成为市场主流

广州公寓市场30-50㎡面积段产品仍为市场成交主力,且成交占比回升至5成以上;

传统复式户型演变的双钥匙、跃层设计成为目前市场的主流产品。

50-80㎡面积段成交占比基本维持3成左右,80㎡以上的成交占比开始缩减,不过150㎡的大面积公寓占比基本维持在1%。

7)成交特点:头部项目让利空间大,活动促销效果显著

2022上半年广州前十活跃项目多以活动促销带动成交。

其中,TOP1增城区誉山国际特价8字头公寓促销,跑量924套4.56万㎡,基本与去年下半年高位持平。

黄埔区科学城板块的归谷•LINK凭借A1栋的整栋交易,跃居第二,成交515套3.49 ㎡,南沙区大盘越秀国际总部广场持续跑量,成交571套3.06㎡。

中心区焦点在珠光金融城壹号、越秀•天荟江湾、保利锦绣公馆、信达金茂广场,项目推售积极,新货去化突出。

8)后市预测:广州南部公寓可售货量大,东部新盘扎推

根据广州中原研究发展部监测数据,预计2022年下半年公寓市场供求热点仍将集中在番禺、南沙、海珠、天河区。

其中,番禺区大盘聚集,上半年也有两个新盘入市,现有可售货量超5000套;

而南沙、海珠在售热盘较多,天河新盘供货量大,区域可售货量预计在4000+套。

下半年新盘主要集中在广州东部,增城、黄埔两区将有一定规模的新货补给,或将带动区域需求回流。

其余区域则以在售项目的续销为主。

广州中原研究发展部2022-07-14 11:40:09

广州中原研究发展部2022-07-14 11:40:09